En resumen:

- El seguro de cancelación de viaje reembolsa gastos no recuperables por causas justificadas y documentadas. Solo cubre motivos específicos como enfermedad, muerte o despidos, y no incluye miedo o cambio de planes. Contratarlo en los primeros siete días garantiza protección plena y una cobertura adecuada.

El travel cancellation insurance, conocido en español como seguro de cancelación de viaje, se define como la póliza que reembolsa los gastos no recuperables cuando un viajero debe anular su viaje por causas objetivamente justificadas y debidamente documentadas. No es un capricho ni un gasto superfluo: es una garantía financiera que protege la inversión realizada en vuelos, hoteles y actividades prepagadas. El Reglamento (CE) 261/2004 protege al pasajero frente a cancelaciones de la aerolínea, pero no cubre las cancelaciones que decide el propio viajero. Para eso existe este seguro. Contratarlo en el momento adecuado y conocer sus condiciones marca la diferencia entre recuperar miles de euros o perderlos.

¿Qué cubre un seguro de cancelación de viaje?

Las pólizas estándar de cancelación cubren entre 25 y 50 causas justificadas cerradas y previamente definidas en el contrato. Esto significa que la aseguradora solo reembolsa si la causa de cancelación figura expresamente en la lista de la póliza. No basta con que el motivo parezca razonable: debe estar incluido.

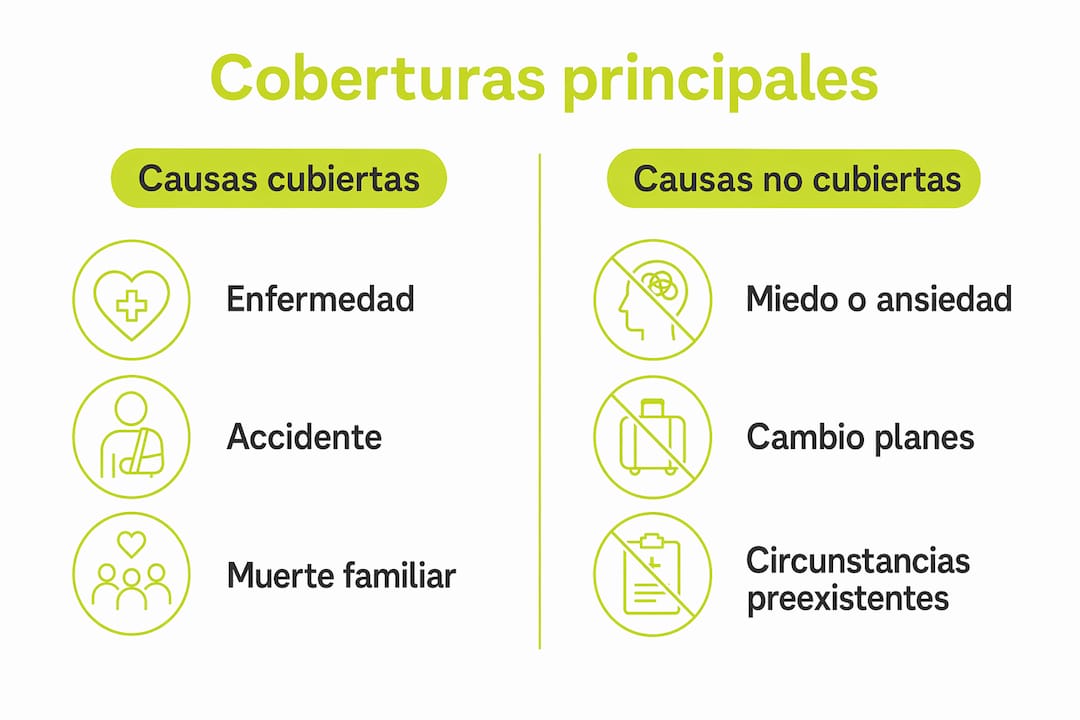

Causas habituales que sí están cubiertas

Las causas más frecuentes en las pólizas de cancelación de viajes son:

- Enfermedad grave o accidente del asegurado o de un familiar directo

- Fallecimiento del asegurado o de un familiar de primer grado

- Despido involuntario o expediente de regulación de empleo

- Daños graves en la vivienda habitual (incendio, inundación, robo)

- Citación judicial o como jurado popular en fecha coincidente con el viaje

- Embarazo de riesgo o parto prematuro

- Complicaciones médicas graves surgidas antes del viaje

Todas estas causas comparten dos características: son imprevisibles en el momento de contratar el seguro y deben acreditarse con documentación oficial. Sin esa documentación, la aseguradora puede denegar la indemnización sin mayor trámite.

Causas que no están cubiertas en pólizas estándar

Cancelar por miedo o por un simple cambio de planes no está cubierto en ninguna póliza estándar. Tampoco lo están situaciones como el miedo a volar, la inestabilidad política percibida sin alerta oficial, o la decisión de quedarse por motivos laborales voluntarios. Estas exclusiones sorprenden a muchos viajeros que asumen que el seguro cubre «cualquier imprevisto». La realidad es más acotada.

La modalidad CFAR: cancelar por cualquier motivo

La alternativa para quienes necesitan mayor flexibilidad es la modalidad CFAR (Cancel for Any Reason). Esta opción permite cancelar sin justificación, pero ofrece un reembolso parcial de entre el 60 % y el 75 % del coste del viaje, no el 100 %. Además, su precio es más elevado que el de una póliza estándar y exige contratación inmediata tras la primera reserva. Puedes ampliar información sobre esta modalidad en la guía de cancelación por cualquier motivo de Unparalleledglobalbenefits.

Diferencia clave con las cancelaciones de aerolínea

El Reglamento (CE) 261/2004 obliga a las aerolíneas a indemnizar cuando son ellas quienes cancelan el vuelo. Sin embargo, este reglamento no aplica cuando es el pasajero quien decide no viajar. El seguro de cancelación cubre exactamente ese escenario: el viajero que, por causa propia justificada, debe anular su reserva.

Consejo profesional: Antes de contratar, lee la lista completa de causas cubiertas en la póliza, no solo el resumen comercial. Las exclusiones suelen estar en la letra pequeña de las condiciones generales.

¿Cuándo y cómo contratar un seguro de cancelación?

El momento de contratación determina la validez de la cobertura. El seguro debe contratarse el mismo día de la primera reserva o en un plazo máximo de siete días para garantizar la cobertura plena. Contratar fuera de ese plazo puede implicar periodos de carencia o la exclusión de causas ya existentes en el momento de la firma.

Pasos recomendados para contratar correctamente

- Reserva el seguro junto con el primer pago del viaje. Cuanto antes lo hagas, más causas quedan cubiertas desde el inicio.

- Compara si necesitas una póliza independiente o un seguro de viaje completo. Los seguros de viaje integrales incluyen cancelación, asistencia médica y equipaje en un solo contrato.

- Verifica si tu tarjeta de crédito ya incluye cobertura de cancelación. Las coberturas de tarjetas suelen ser más restrictivas y tienen límites de indemnización bajos. Compruébalo antes de asumir que estás protegido.

- Revisa las condiciones de carencia. Algunos seguros no cubren causas que ya existían antes de la contratación, aunque no se hubieran manifestado plenamente.

- Ajusta la suma asegurada al coste no reembolsable real del viaje. No tiene sentido asegurar el importe total si parte del viaje ya es reembolsable por las condiciones de la reserva.

Consejo profesional: Si ya has reservado y han pasado más de siete días, consulta igualmente con la aseguradora. Algunas pólizas admiten contratación tardía con condiciones específicas, aunque la cobertura puede ser más limitada.

Para una guía detallada sobre cómo contratar el seguro de cancelación de forma efectiva, Unparalleledglobalbenefits ofrece recursos específicos adaptados a distintos perfiles de viajero.

¿Cuánto cuesta y cuándo compensa contratarlo?

El coste de una póliza de cancelación representa entre el 3 % y el 8 % del coste no reembolsable del viaje. Ese porcentaje varía según la edad del asegurado, el destino, la duración del viaje y las coberturas adicionales contratadas.

Ejemplos prácticos de coste orientativo

| Coste del viaje no reembolsable | Prima estimada (3 %–8 %) | ¿Compensa contratar? |

|---|---|---|

| 300 € | 9 €–24 € | Depende de la flexibilidad de la reserva |

| 1.500 € | 45 €–120 € | Generalmente sí, especialmente con riesgos personales |

| 3.500 € | 105 €–280 € | Muy recomendable en viajes de larga distancia |

| 6.000 € | 180 €–480 € | Prácticamente imprescindible |

El seguro compensa claramente cuando el viaje tiene un coste elevado, se reserva con mucha antelación o el viajero tiene circunstancias personales que aumentan el riesgo de cancelación, como problemas de salud crónicos o situaciones laborales inestables.

Cuándo no compensa contratarlo

- Viajes de bajo coste con reservas totalmente flexibles o cancelables sin penalización

- Reservas de última hora con poco margen entre la compra y la fecha de viaje

- Viajes en los que la mayor parte del coste ya es reembolsable por las condiciones del proveedor

Evaluar el riesgo personal antes de contratar es el criterio más sensato. Un viajero joven y sano que reserva un fin de semana en Europa con tarifas flexibles tiene poco que ganar. Un viajero mayor que reserva con un año de antelación un crucero por Asia tiene mucho que perder si no contrata.

¿Cómo gestionar una cancelación y solicitar el reembolso?

Gestionar correctamente la reclamación es tan importante como haber contratado el seguro. Un error administrativo puede llevar a la denegación del reembolso aunque la causa esté cubierta.

- Notifica a la aseguradora lo antes posible. La mayoría de pólizas exigen comunicar la cancelación en un plazo de 24 a 72 horas desde que se conoce el motivo. Retrasar la notificación puede invalidar la reclamación.

- Cancela formalmente las reservas con los proveedores. Obtén confirmación escrita de la cancelación de cada servicio: vuelo, hotel, actividades. Estos documentos son necesarios para acreditar el importe no reembolsado.

- Reúne la documentación que acredita la causa. La documentación oficial requerida varía según el motivo: informe médico firmado por un médico colegiado en caso de enfermedad, carta de despido en caso de pérdida de empleo, atestado policial en caso de robo o daños en la vivienda.

- Presenta la reclamación formal con todos los justificantes de pago. Incluye los comprobantes de lo que pagaste y lo que no te han devuelto los proveedores. La aseguradora solo indemniza la diferencia no recuperada.

- Respeta los plazos de presentación. Cada póliza establece un plazo máximo para presentar la documentación completa, habitualmente entre 30 y 90 días desde la cancelación. Pasado ese plazo, la reclamación puede ser rechazada.

La guía paso a paso para gestionar la cancelación de Unparalleledglobalbenefits detalla el proceso completo con ejemplos reales de documentación aceptada.

Puntos clave

El seguro de cancelación de viaje protege la inversión del viajero cuando la causa es justificada, documentada y figura expresamente en la póliza contratada.

| Punto | Detalles |

|---|---|

| Contratación temprana | Contrata el seguro el mismo día de la primera reserva para evitar exclusiones y periodos de carencia. |

| Causas cubiertas | Las pólizas estándar cubren entre 25 y 50 causas cerradas; el miedo o el cambio de opinión no están incluidos. |

| Coste orientativo | La prima representa entre el 3 % y el 8 % del coste no reembolsable del viaje. |

| Modalidad CFAR | Permite cancelar sin justificación, pero reembolsa solo entre el 60 % y el 75 % del coste total. |

| Documentación obligatoria | Sin documentación oficial que acredite la causa, la aseguradora puede denegar la indemnización. |

Lo que he aprendido tras años asesorando a viajeros internacionales

El error más frecuente que veo no es contratar mal el seguro. Es no leerlo. Los viajeros compran la póliza, guardan el PDF y lo abren por primera vez cuando ya necesitan cancelar. Para entonces, descubren que su motivo no está en la lista de causas cubiertas o que perdieron el plazo de notificación.

El seguro de cancelación es una herramienta financiera, no una garantía mágica. Protege contra pérdidas económicas concretas, no contra cualquier contratiempo imaginable. Esa distinción cambia completamente la forma de valorarlo.

Lo que recomiendo sistemáticamente es esto: antes de contratar, pregunta a la aseguradora por escrito si tu situación personal específica quedaría cubierta. Si tienes una enfermedad crónica, si tu trabajo es inestable, si viajas con familiares mayores. Las respuestas escritas son vinculantes y evitan sorpresas.

También insisto en que el seguro de cancelación no reemplaza otras protecciones. El seguro de viaje completo cubre asistencia médica, repatriación y equipaje. La cancelación es solo una capa de esa protección. Quien viaja al extranjero con solo un seguro de cancelación y sin cobertura médica está asumiendo un riesgo mucho mayor del que cree.

Por último: el coste del seguro no es el criterio principal para elegirlo. La calidad de las coberturas y la reputación de la aseguradora en la gestión de reclamaciones importan más que ahorrar veinte euros en la prima.

— Coert

Protección de viaje con Unparalleledglobalbenefits

Unparalleledglobalbenefits ofrece soluciones de seguro de viaje diseñadas para viajeros internacionales que necesitan protección real, no solo en papel. Desde pólizas de cancelación de viaje hasta coberturas médicas completas con repatriación, cada plan se adapta al perfil del viajero, ya sea expatriado, estudiante o turista.

Las coberturas incluyen asistencia médica en el extranjero, cancelación por causas justificadas y opciones flexibles para distintos presupuestos. Consulta las opciones disponibles directamente en el sitio web de Unparalleledglobalbenefits y encuentra la póliza que se ajusta a tu próximo destino.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional “UGB” para recibir un 10 % de descuento adicional.

Para más información sobre cómo funciona el seguro de viaje, este vídeo lo explica con claridad:

https://youtu.be/bjzvma7Sh1g

Preguntas frecuentes

¿Qué es el seguro de cancelación de viaje?

El seguro de cancelación de viaje es una póliza que reembolsa los gastos no recuperables cuando el viajero debe anular su viaje por causas justificadas y documentadas, como enfermedad grave, despido o fallecimiento de un familiar.

¿Cuándo debo contratar el seguro de cancelación?

El momento ideal es el mismo día de la primera reserva o en los siete días siguientes. Contratar más tarde puede generar periodos de carencia o excluir causas ya existentes.

¿Cubre el seguro si cancelo por miedo o cambio de opinión?

Las pólizas estándar no cubren cancelaciones por miedo o cambios de planes personales. Solo la modalidad CFAR (Cancel for Any Reason) permite cancelar sin justificación, aunque reembolsa entre el 60 % y el 75 % del coste, no el total.

¿Cuánto cuesta un seguro de cancelación de viaje?

El coste típico representa entre el 3 % y el 8 % del importe no reembolsable del viaje. Para un viaje de 3.500 €, la prima puede situarse entre 105 € y 280 €, según la edad, el destino y las coberturas elegidas.

¿Qué documentos necesito para reclamar el reembolso?

Necesitas documentación oficial que acredite la causa de cancelación, como un informe médico, una carta de despido o un atestado policial, junto con los justificantes de pago y la confirmación escrita de cancelación de cada reserva.

Recomendación

- Requisitos para seguros de viaje en 2026: guía completa – Unparalleled Global Benefits

- What does trip cancellation insurance cover: a 2026 guide – Unparalleled Global Benefits

- Trip Cancellation Insurance Guide 2025: Essential Info for Global Travellers – Unparalleled Global Benefits

- Seguro de cancelación de viaje: Guía esencial completa – Unparalleled Global Benefits