En resumen:

- Un seguro en viajes de larga duración cubre estancias en el extranjero superiores a tres meses, con amplias coberturas médicas, repatriación sanitaria y protección financiera. Es fundamental revisar las coberturas, exclusiones y límites para evitar gastos elevados en caso de emergencias, especialmente en destinos costosos como EE.UU. o Japón. El costo mensual varía según edad, destino y duración, siendo recomendable contratar una póliza con al menos 500.000 € en gastos médicos.

Un seguro en viajes de larga duración es una póliza especializada que cubre estancias en el extranjero superiores a tres meses y de hasta un año. Se diferencia de los seguros de viaje convencionales en que incluye coberturas médicas más amplias, repatriación sanitaria y protección financiera ante imprevistos prolongados. La Organización de Consumidores y Usuarios (OCU) advierte que los seguros nacionales y las coberturas de tarjetas de crédito suelen ser insuficientes para viajes internacionales largos. Sin una póliza adecuada, una hospitalización en el extranjero o una repatriación médica puede generar gastos que superan los 50.000 € y llegar hasta los 150.000 €. Protegerte bien antes de salir no es un lujo; es una decisión financiera inteligente.

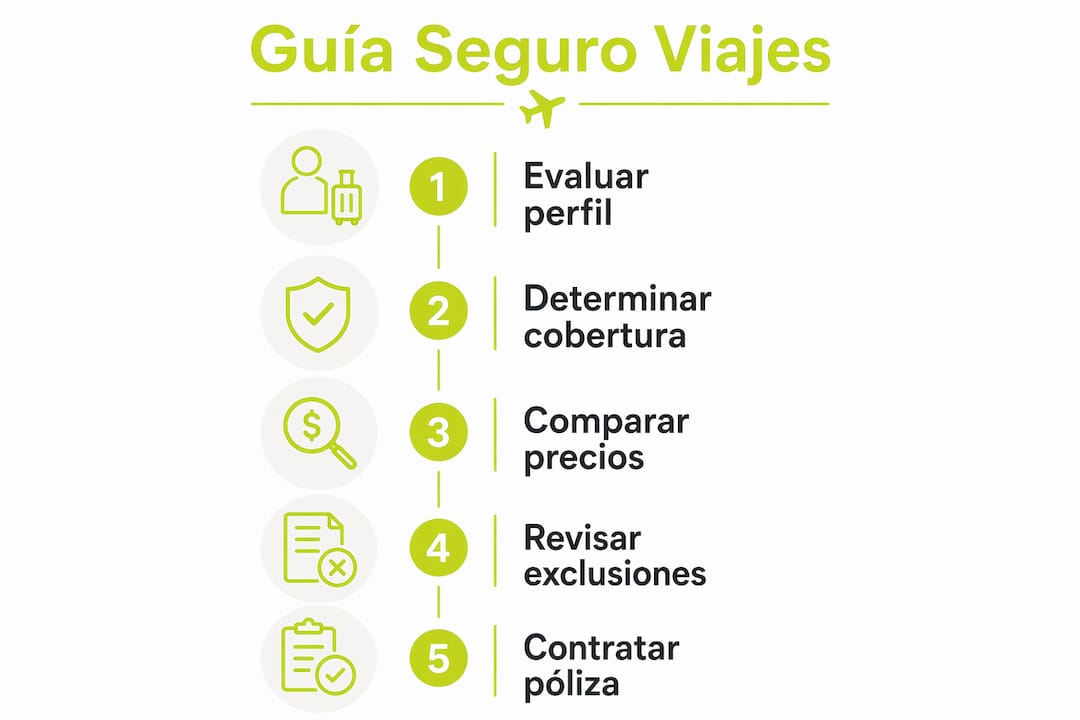

¿Qué coberturas incluye un seguro en viajes de larga duración?

La cobertura médica es el núcleo de cualquier póliza para estancias prolongadas. Debe incluir urgencias, hospitalización y consultas médicas, con un límite mínimo recomendado de 500.000 € a 1.000.000 € en gastos médicos. Para destinos con sistemas sanitarios costosos como EE.UU., Japón o Canadá, ese millón de euros no es exagerado; es el mínimo prudente.

Más allá de la atención médica, una póliza completa para larga estancia debe incluir:

- Repatriación sanitaria: traslado médico al país de origen en caso de enfermedad grave o fallecimiento. Sin seguro, este servicio puede costar entre 50.000 € y 150.000 €.

- Protección de equipaje y responsabilidad civil: cubre pérdidas, robos y daños a terceros durante la estancia.

- Cancelación de viaje: reembolso de gastos no recuperables si el viaje se cancela por causas justificadas.

- Cobertura para deportes y actividades: algunas pólizas incluyen deportes de aventura, aunque muchas los excluyen por defecto.

- Asistencia 24 horas y telemedicina: algunas pólizas ofrecen apps con especialistas online y gestión digital de siniestros.

Las exclusiones más frecuentes afectan a deportes extremos no autorizados, zonas de conflicto o enfermedades preexistentes no declaradas. Revisar estas exclusiones antes de firmar evita sorpresas desagradables cuando más se necesita la cobertura.

Consejo profesional: Lee siempre las condiciones generales, no solo el resumen comercial. Las exclusiones suelen estar en letra pequeña y pueden invalidar la cobertura en situaciones concretas.

Puedes ampliar esta información en la guía sobre diferencias entre seguros de viaje y seguros médicos de Unparalleledglobalbenefits.

¿Cuánto cuesta un seguro para viajes de larga duración?

El coste de una póliza para estancias prolongadas varía entre 50 € y 300 € mensuales según el perfil del viajero, el destino y el nivel de cobertura. Los seguros de viaje a corto plazo cuestan entre 1,20 € y 7 € diarios, lo que los hace más caros en términos acumulados para viajes continuos. Contratar una póliza de larga estancia resulta más económico para quien planea estar fuera más de dos meses seguidos.

Los factores que más influyen en el precio son la edad, el destino y la duración del viaje. Incluir EE.UU. en la cobertura puede duplicar o triplicar la prima mensual.

| Perfil del viajero | Coste mensual aproximado | Notas |

|---|---|---|

| Joven (18–30 años) | Desde 50 € | Destinos sin EE.UU. |

| Adulto (31–55 años) | 95 €–180 € | Cobertura estándar internacional |

| Mayor de 55 años | Desde 180 € | Incremento por riesgo de salud |

| Familia o con cobertura EE.UU. | 300 €–500 € | Cobertura ampliada |

Para viajeros frecuentes con varios desplazamientos al año, los seguros anuales multiviaje pueden costar entre 150 € y 400 € anuales y ofrecer coberturas de hasta 1.000.000 €. Esta modalidad resulta especialmente rentable para nómadas digitales o profesionales con agenda internacional.

Consejo profesional: No elijas la póliza más barata sin revisar los límites de cobertura médica. Una diferencia de 20 € al mes puede suponer una diferencia de cientos de miles de euros en caso de emergencia grave.

¿Cómo elegir el seguro adecuado según tu perfil?

Elegir bien un seguro de viaje internacional empieza por conocer tu propio perfil. La edad, el estado de salud, el destino y el tipo de actividades que planeas realizar determinan qué póliza se adapta mejor a tus necesidades. Un viajero de 25 años que recorre el sudeste asiático tiene necesidades muy distintas a una familia que pasa seis meses en EE.UU.

Antes de contratar, considera estos puntos clave:

- Destino: los países con sanidad pública gratuita para extranjeros permiten pólizas más básicas. EE.UU., Japón o Australia requieren coberturas más altas.

- Duración real de la estancia: algunas pólizas tienen límites de días continuos fuera del país. Verifica que la tuya cubra toda tu estancia sin interrupciones.

- Actividades planificadas: si practicas senderismo de alta montaña, buceo o esquí, necesitas una póliza que incluya esas actividades de forma explícita.

- Condiciones de salud preexistentes: declara siempre cualquier enfermedad crónica. Ocultarla puede anular toda la cobertura en caso de siniestro.

- Tipo de póliza: existe una diferencia clara entre un seguro de viaje estándar y un seguro internacional para expatriados o nómadas digitales. El segundo ofrece coberturas más amplias y renovación continua.

El perfil del viajero influye significativamente en el coste y las condiciones de la póliza. Adaptar la cobertura a tu situación real evita pagar por protecciones que no necesitas y, sobre todo, evita quedarte sin cobertura cuando más la necesitas.

Los errores más comunes al contratar son elegir por precio sin revisar exclusiones, no declarar enfermedades previas y asumir que la tarjeta de crédito o el seguro nacional cubren todo. Ninguno de estos atajos funciona en una emergencia médica grave en el extranjero.

Consulta también la guía de Unparalleledglobalbenefits sobre cómo elegir un seguro de salud como expatriado para profundizar en los criterios de selección.

¿Cuáles son los requisitos oficiales para contratar este tipo de seguro?

Los requisitos varían según el destino, pero existen estándares claros que conviene conocer antes de salir.

- Visado Schengen: la cobertura mínima exigida es de 30.000 € en gastos médicos. Sin embargo, los expertos recomiendan contratar coberturas muy superiores para proteger gastos reales en caso de hospitalización prolongada.

- Tarjeta Sanitaria Europea (TSE): válida para viajes dentro de la Unión Europea, pero insuficiente para estancias largas. No cubre repatriación ni todos los tratamientos, y su validez puede estar limitada por el tipo de residencia.

- Destinos fuera de la UE: cada país tiene sus propias exigencias. EE.UU. no exige seguro por ley, pero los costes médicos sin cobertura pueden arruinar económicamente a cualquier viajero.

- Renovación y continuidad: para estancias superiores a seis meses, verifica que la póliza sea renovable sin interrupción de cobertura. Algunas aseguradoras exigen revisión médica al renovar.

- Documentación necesaria: ten siempre a mano el número de póliza, el teléfono de asistencia 24 horas y una copia digital del contrato. Muchas pólizas modernas ofrecen gestión de siniestros a través de aplicaciones móviles.

La OCU recomienda revisar con detalle las condiciones antes de contratar y no asumir que todas las pólizas cubren lo mismo. Dos seguros con el mismo precio pueden tener límites de cobertura muy distintos.

Para tramitar correctamente tu póliza, la guía de Unparalleledglobalbenefits sobre tramitar un seguro médico de larga estancia explica cada paso del proceso.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional “UGB” para recibir un 10 % de descuento adicional.

Para más información sobre coberturas y opciones, mira este vídeo:

https://youtu.be/ntZfp08yTwg

Puntos clave

El seguro en viajes de larga duración requiere cobertura médica mínima de 500.000 €, repatriación incluida, y adaptación al perfil del viajero, el destino y la duración real de la estancia.

| Punto | Detalles |

|---|---|

| Cobertura médica mínima | Contrata al menos 500.000 € en gastos médicos; 1.000.000 € para EE.UU., Japón o Canadá. |

| Coste mensual según perfil | Los precios van desde 50 € para jóvenes hasta más de 300 € para familias con cobertura en EE.UU. |

| Exclusiones frecuentes | Revisa siempre deportes extremos, enfermedades preexistentes y zonas de conflicto antes de firmar. |

| Requisitos para visado Schengen | La cobertura mínima exigida es 30.000 €, aunque se recomienda contratar una cobertura mucho mayor. |

| Seguros anuales multiviaje | Para viajeros frecuentes, una póliza anual entre 150 € y 400 € puede ser más rentable que varias pólizas cortas. |

Lo que nadie te dice al contratar un seguro de larga estancia

Llevo años trabajando con viajeros de larga duración y el error que veo repetirse más es contratar el seguro más barato sin leer las exclusiones. La gente compara precios como si comparara vuelos, pero una póliza de viaje no es un billete de avión. El precio más bajo casi siempre esconde un límite de cobertura médica ridículo o una lista de exclusiones que deja fuera precisamente lo que más necesitas.

Lo que más me preocupa es la falsa seguridad. Muchos viajeros creen que su seguro de salud nacional o la cobertura de su tarjeta de crédito los protege en el extranjero. En la práctica, esas coberturas tienen condiciones tan restrictivas que resultan inútiles ante una hospitalización seria o una repatriación urgente. La OCU lo advierte claramente, pero pocos se molestan en comprobarlo antes de salir.

Mi recomendación para nómadas digitales y viajeros frecuentes es clara: considera un seguro internacional para expatriados en lugar de encadenar pólizas de viaje cortas. La cobertura es más completa, la renovación es continua y el coste por mes suele ser inferior al de varias pólizas cortas sumadas. Además, algunos incluyen telemedicina, lo que resulta especialmente útil cuando estás en un país cuyo idioma no dominas.

No escatimes en cobertura médica. El resto de coberturas, equipaje, cancelación, responsabilidad civil, son importantes pero secundarias. Si algo sale mal de verdad en el extranjero, lo que marca la diferencia es cuánto cubre tu póliza en gastos médicos y repatriación.

— Coert

Unparalleledglobalbenefits: protección real para estancias prolongadas

Planificar una estancia larga en el extranjero implica tomar decisiones que afectan directamente a tu seguridad y a tu economía. Unparalleledglobalbenefits ofrece soluciones de seguro de salud internacional diseñadas para expatriados, nómadas digitales, estudiantes y viajeros de larga duración, con cobertura global y atención personalizada.

Las pólizas disponibles incluyen cobertura médica amplia, repatriación, asistencia 24 horas y cumplimiento de los requisitos para visados internacionales. Unparalleledglobalbenefits también ofrece soluciones para seguros de expatriados con planes flexibles adaptados a cada presupuesto y destino. Tanto si viajas solo como si lo haces con familia, encontrarás una opción que se ajusta a tu situación real.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional “UGB” para recibir un 10 % de descuento adicional.

Preguntas frecuentes

¿Qué es exactamente un seguro de viaje de larga duración?

Es una póliza diseñada para estancias en el extranjero superiores a tres meses. Cubre gastos médicos, repatriación, equipaje y responsabilidad civil con límites mucho más altos que los seguros de viaje convencionales.

¿Cuánta cobertura médica necesito para viajar al extranjero?

Para la mayoría de destinos, se recomienda un mínimo de 500.000 € en gastos médicos. Para EE.UU., Japón o Canadá, la cobertura recomendada asciende a 1.000.000 € debido a los altos costes sanitarios locales.

¿El seguro de salud nacional cubre viajes largos al extranjero?

No de forma suficiente. Los seguros nacionales y las coberturas de tarjetas de crédito tienen condiciones restrictivas que los hacen inadecuados para emergencias médicas graves o repatriaciones en el extranjero.

¿Cuánto cuesta un seguro para una estancia larga en el extranjero?

El coste varía entre 50 € y 300 € mensuales según la edad, el destino y la cobertura contratada. Los seguros anuales multiviaje pueden costar entre 150 € y 400 € al año para viajeros frecuentes.

¿Qué seguro necesito para el visado Schengen?

El visado Schengen exige una cobertura mínima de 30.000 € en gastos médicos. Los expertos recomiendan contratar coberturas superiores para garantizar protección real ante cualquier emergencia durante la estancia.

Recomendación

- Requisitos para seguros de viaje en 2026: guía completa – Unparalleled Global Benefits

- Allianz seguro de viaje internacional 2026: guía práctica – Unparalleled Global Benefits

- Cómo asegurar movilidad internacional segura en 2026 – Unparalleled Global Benefits

- Por qué es importante el seguro al viajar en 2026 – Unparalleled Global Benefits