En resumen:

- Contar con un seguro médico internacional familiar garantiza protección continua en el extranjero. Es esencial declarar toda la información médica y comparar coberturas más allá del costo mensual. La planificación anticipada evita lagunas de cobertura y asegura atención activa durante toda la estancia.

Planificar un seguro familiar internacional es diseñar una cobertura médica que proteja a toda la familia durante su estancia o sus viajes en el extranjero. El término técnico del sector es seguro médico internacional privado (conocido en inglés como International Private Medical Insurance o IPMI), y su función va mucho más allá de cubrir emergencias puntuales. Una familia expatriada en Alemania, un matrimonio con hijos que se traslada a México o unos padres que visitan a sus hijos en Canadá necesitan soluciones distintas, y confundir los productos disponibles puede dejar a toda la familia sin cobertura en el momento más crítico. Saber cómo planificar seguro familiar internacional con rigor marca la diferencia entre tranquilidad real y una falsa sensación de seguridad.

¿Qué diferencias existen entre seguro médico internacional y seguro de viaje familiar?

El seguro médico internacional funciona como una obra social global: cubre atención primaria, especialistas, hospitalizaciones, medicamentos y seguimiento de enfermedades crónicas durante todo el año, independientemente del país de residencia. El seguro de viaje, en cambio, está diseñado para emergencias puntuales durante un desplazamiento concreto, con una duración limitada y sin cobertura para controles médicos continuos.

Confundir ambos productos es el error más frecuente entre familias que se mudan al extranjero. Una familia que contrata un seguro de viaje para una estancia de dos años en el extranjero descubrirá, tarde o temprano, que ese producto no cubre las consultas pediátricas rutinarias ni el seguimiento de una diabetes diagnosticada antes de la salida.

Las diferencias clave entre ambos tipos son:

- Duración: El seguro médico internacional se contrata por periodos anuales renovables. El seguro de viaje cubre días o semanas concretas.

- Cobertura: El seguro médico internacional incluye atención preventiva, especialistas y enfermedades crónicas. El seguro de viaje cubre principalmente urgencias y repatriación.

- Precio: El seguro médico internacional tiene un coste mensual sostenido. El seguro de viaje es más barato por día, pero no es viable para estancias largas.

- Continuidad: El seguro médico internacional permite el seguimiento de tratamientos en curso. El seguro de viaje no contempla esta continuidad.

- Uso geográfico: Algunos seguros médicos internacionales cubren múltiples países de residencia simultáneamente. Los seguros de viaje suelen limitarse al destino declarado.

Consejo profesional: Si tu familia pasa más de tres meses al año fuera de tu país de origen, el seguro médico internacional es la única opción que garantiza cobertura real y continuada.

¿Cuáles son los pasos clave para planificar un seguro familiar internacional?

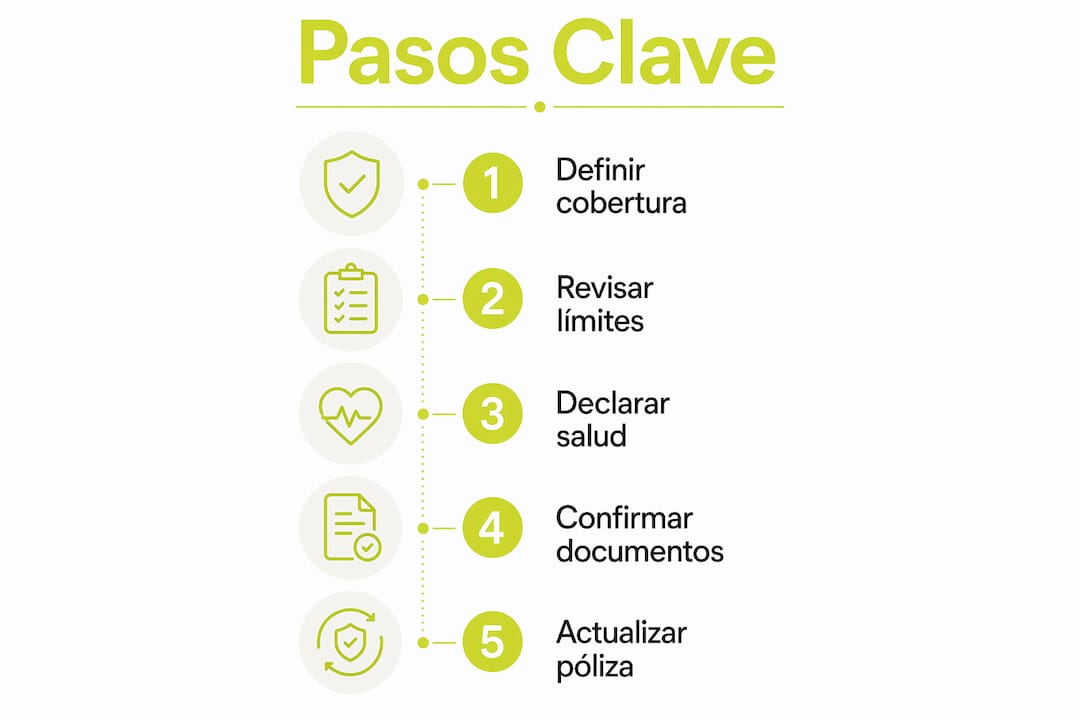

Planificar la cobertura adecuada para toda la familia requiere un proceso ordenado. Saltarse pasos genera lagunas de cobertura que solo se descubren cuando ya es demasiado tarde.

-

Haz un inventario de tu situación familiar. Anota la edad de cada miembro, sus condiciones médicas previas, los medicamentos habituales y los países donde viviréis o viajaréis. Una familia con un hijo asmático y un padre con hipertensión tiene necesidades muy distintas a una familia joven y sana.

-

Define tu presupuesto mensual. Los costos mensuales típicos de un seguro médico familiar internacional oscilan entre 400 y 1.500 USD, según el tamaño de la familia, las edades y la cobertura elegida. Ese rango es amplio, pero te da un punto de partida real para negociar.

-

Prioriza cobertura frente a precio. Una póliza barata con límites bajos puede resultar insuficiente si una evacuación sanitaria supera los 200.000 USD en casos críticos. El ahorro mensual no compensa ese riesgo.

-

Solicita cotizaciones personalizadas. Facilita los datos exactos de cada miembro de la familia. Las cotizaciones genéricas no reflejan el precio real una vez que se declaran las condiciones preexistentes.

-

Compara el valor, no solo el precio. Revisa si la póliza incluye telemedicina disponible 24/7 en varios idiomas, asistencia pediátrica telefónica y cobertura de evacuación. Estos servicios marcan la diferencia en el día a día.

-

Lee la póliza completa antes de firmar. Presta especial atención a los límites por proceso, los periodos de carencia y las exclusiones geográficas.

La siguiente tabla resume los elementos que debes comparar entre distintas opciones de cobertura:

| Criterio | Qué revisar |

|---|---|

| Límite anual de cobertura | Mínimo recomendado: 1 millón USD por persona |

| Cobertura geográfica | Confirmar todos los países de residencia y visita |

| Enfermedades preexistentes | Verificar si se cubren con suplemento o periodo de carencia |

| Servicios adicionales | Telemedicina, asistencia pediátrica, repatriación |

| Modelo de límites familiares | Límites agregados para consultas, individuales para hospitalizaciones |

Consejo profesional: Algunas pólizas familiares usan modelos de límites híbridos, con límites agregados para consultas y límites individuales para hospitalizaciones graves. Este modelo equilibra coste y protección mejor que las pólizas con un único límite global.

¿Qué requisitos y documentos solicitan las aseguradoras internacionales para familias?

Las aseguradoras internacionales exigen documentación específica para cada miembro de la familia antes de emitir una póliza. Conocer estos requisitos con antelación acelera el proceso y evita rechazos.

Los documentos y datos más habituales son:

- Identificación oficial de cada miembro (pasaporte o documento nacional de identidad vigente).

- Historial médico de los últimos 3–5 años, especialmente si hay condiciones crónicas o tratamientos activos.

- Declaración de salud o cuestionario médico inicial, que debe completarse con absoluta honestidad.

- Prueba de residencia en el país de destino o contrato de trabajo en el extranjero.

- Certificado de vacunación en algunos destinos con requisitos sanitarios específicos.

La honestidad en el cuestionario médico inicial es la base de cualquier póliza válida. Declarar condiciones preexistentes de forma completa y transparente garantiza la validez de las reclamaciones futuras y evita sorpresas financieras graves. Algunas aseguradoras permiten cubrir esas condiciones tras el pago de un suplemento o tras un periodo de carencia acordado.

Las familias que se mudan entre países deben verificar también que la cobertura geográfica de la póliza se actualiza con cada cambio de residencia. Una póliza contratada para vivir en Francia no cubre automáticamente una estancia prolongada en Brasil.

¿Cuáles son los errores más comunes al planificar un seguro familiar internacional?

Los errores en la planificación de un seguro familiar internacional no son menores. Pueden dejar a una familia sin cobertura médica en el momento más vulnerable.

-

Contratar un seguro de viaje para una estancia larga. La elección errónea entre ambos productos deja a las familias expatriadas sin cobertura integral ni seguimiento médico continuado. Un seguro de viaje no cubre controles pediátricos, revisiones ginecológicas ni tratamientos crónicos.

-

No declarar condiciones preexistentes. Ocultar una enfermedad crónica para pagar menos puede invalidar toda la póliza. Declarar abiertamente las preexistencias, aunque implique pagar un suplemento, es siempre la decisión correcta.

-

Ignorar la cobertura geográfica. Una familia que vive en Emiratos Árabes pero viaja con frecuencia a Europa o América necesita una póliza con cobertura mundial, no regional.

-

Descartar servicios como la telemedicina. La asistencia médica pediátrica telefónica disponible las 24 horas y la telemedicina en varios idiomas son prestaciones que reducen costes y evitan desplazamientos innecesarios. Ignorarlas al comparar pólizas es un error frecuente.

-

No leer las exclusiones de la póliza. Las letras pequeñas definen qué no cubre el seguro. Tratamientos dentales, salud mental, embarazo o deportes de riesgo suelen estar excluidos salvo que se contraten como módulos adicionales.

Una familia que planifica su cobertura con honestidad y detalle desde el principio evita el 90 % de los problemas que aparecen al presentar una reclamación.

Consejo profesional: Revisa las coberturas excluidas de tu póliza antes de firmar. Lo que no está escrito en el contrato, no existe como cobertura.

Puntos clave

Planificar un seguro familiar internacional eficaz exige conocer la diferencia entre productos, declarar toda la información médica con honestidad y comparar coberturas más allá del precio mensual.

| Punto | Detalles |

|---|---|

| Seguro médico vs. seguro de viaje | El seguro médico internacional cubre estancias largas y enfermedades crónicas; el de viaje solo cubre emergencias puntuales. |

| Presupuesto mensual realista | Los costes oscilan entre 400 y 1.500 USD mensuales según familia y cobertura elegida. |

| Honestidad en el cuestionario médico | Declarar preexistencias garantiza la validez de la póliza y evita rechazos de reclamaciones. |

| Servicios clave a verificar | Telemedicina 24/7, asistencia pediátrica y cobertura de evacuación sanitaria son prestaciones prioritarias. |

| Leer las exclusiones | Las condiciones excluidas definen los límites reales de la cobertura; revisarlas antes de firmar es obligatorio. |

La planificación anticipada es la mejor protección que puedes dar a tu familia

He acompañado a muchas familias en el proceso de elegir su cobertura médica internacional, y el patrón que se repite es siempre el mismo: la mayoría llega tarde. Contratan el seguro días antes de salir del país, sin haber revisado las exclusiones, sin haber declarado todas las condiciones médicas y sin haber comparado más de una opción.

El concepto de continuidad asistencial es el que más se subestima. Significa que tu historial médico viaja contigo, que los tratamientos en curso no se interrumpen por un cambio de país y que la aseguradora reconoce lo que ya existía antes de la póliza. Para familias con miembros que tienen condiciones crónicas, este concepto no es un detalle técnico. Es la diferencia entre recibir tratamiento o quedarse sin él.

Mi consejo más directo: dedica al menos dos semanas a este proceso. Compara tres opciones distintas, lee cada póliza con calma y consulta con un asesor especializado antes de decidir. Una póliza mal elegida no solo cuesta dinero. Puede costar salud.

Para familias con hijos pequeños, añadiría un criterio adicional: verifica que la póliza incluye atención pediátrica especializada y cobertura para urgencias pediátricas en el extranjero. Los niños enferman de forma impredecible, y una guardia de urgencias en Estados Unidos o Suiza puede superar los 5.000 USD en pocas horas.

— Coert

Unparalleledglobalbenefits: cobertura familiar adaptada a tu vida en el extranjero

Unparalleledglobalbenefits trabaja con familias expatriadas, viajeros frecuentes y residentes internacionales para encontrar la cobertura médica que realmente se ajusta a su situación. Los planes disponibles cubren desde atención primaria y hospitalización hasta evacuación sanitaria y telemedicina en varios idiomas.

Si tu familia vive o viaja fuera de su país de origen, revisar las opciones de seguro para expatriados disponibles es el primer paso concreto. Unparalleledglobalbenefits ofrece asesoría personalizada para comparar planes según el tamaño de la familia, los países de residencia y el presupuesto disponible. También puedes consultar directamente los planes de cobertura familiar para encontrar la opción más adecuada para tu caso.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional “UGB” para recibir un 10% de descuento adicional.

Para ver más sobre cómo funciona la cobertura médica internacional, este vídeo lo explica de forma clara y directa:

https://youtu.be/ntZfp08yTwg

Preguntas frecuentes

¿Cuál es la diferencia entre seguro de viaje y seguro médico internacional?

El seguro de viaje cubre emergencias puntuales durante un desplazamiento concreto. El seguro médico internacional cubre atención continuada, enfermedades crónicas y controles médicos regulares durante todo el año, sin importar el país de residencia.

¿Cuánto cuesta un seguro médico familiar internacional?

Los costes mensuales oscilan entre 400 y 1.500 USD según el tamaño de la familia, las edades de sus miembros y la cobertura elegida. Las coberturas de evacuación sanitaria pueden superar los 200.000 USD en casos críticos, por lo que el precio mensual debe evaluarse frente al riesgo real.

¿Qué pasa si no declaro una enfermedad preexistente?

Ocultar una condición preexistente puede invalidar la póliza completa y provocar el rechazo de reclamaciones futuras. Declarar toda la información médica con honestidad, aunque implique pagar un suplemento, es la única forma de garantizar la validez del seguro.

¿Qué documentos necesito para contratar un seguro familiar internacional?

Las aseguradoras suelen solicitar identificación oficial de cada miembro, historial médico de los últimos años, un cuestionario de salud completo y prueba de residencia en el país de destino. Algunos destinos también requieren certificado de vacunación.

¿El seguro médico internacional cubre a los hijos menores de edad?

Sí. La mayoría de las pólizas familiares incluyen cobertura para hijos menores, con prestaciones específicas como asistencia pediátrica telefónica disponible las 24 horas. Verifica que la póliza elegida incluye urgencias pediátricas y cobertura adaptada a las edades de tus hijos.

Recomendación

- 7 ventajas clave del seguro internacional 2025 para viajeros – Unparalleled Global Benefits

- Checklist preventiva para viajes en familia 2026 – Unparalleled Global Benefits

- Allianz seguro de viaje internacional 2026: guía práctica – Unparalleled Global Benefits

- Requisitos para seguros de viaje en 2026: guía completa – Unparalleled Global Benefits