TL;DR:

- Mudarse al extranjero convierte cada trámite en una maratón burocrática, especialmente la gestión del seguro.

- Es fundamental notificar rápidamente el cambio para mantener la cobertura activa y evitar rechazos en reclamaciones.

Mudarte al extranjero transforma cada trámite cotidiano en una pequeña maratón burocrática, y la gestión de tu seguro no es la excepción. Saber cómo administrar póliza en otro país marca la diferencia entre recibir atención médica sin complicaciones y enfrentarte a una reclamación rechazada en el peor momento posible. Muchos expatriados descubren demasiado tarde que su cobertura quedó suspendida porque no notificaron el cambio de residencia, o que sus documentos no tienen validez internacional. Esta guía te explica exactamente qué hacer, paso a paso, para proteger tu cobertura sin importar dónde estés.

Tabla de contenidos

- Puntos clave

- Requisitos y documentación para gestionar la póliza en el extranjero

- Pasos para notificar y modificar tu póliza

- Gestión de reclamaciones desde el extranjero

- Renovar, cancelar o cambiar pólizas desde el extranjero

- Mi visión sobre la gestión internacional de seguros

- Gestiona tu cobertura con Unparalleledglobalbenefits

- Preguntas frecuentes

Puntos clave

| Punto | Detalles |

|---|---|

| Documenta el cambio con antelación | Reúne apostillas, certificados y documentos oficiales antes de mudarte para evitar retrasos en la gestión. |

| Notifica a tu aseguradora de inmediato | Comunicar el cambio de país preserva la cobertura y permite adaptar las condiciones a tu nueva residencia. |

| Conoce los plazos de reclamación | Cada aseguradora fija plazos distintos; ignorarlos puede invalidar tu derecho a recibir reembolso. |

| Evalúa renovar o cambiar la póliza | Vivir en el extranjero puede justificar contratar un seguro médico internacional (IPMI) específico para expatriados. |

| Lleva siempre tus documentos contigo | Tener la póliza, el número de asistencia y la tarjeta de seguro accesibles agiliza cualquier trámite urgente. |

Requisitos y documentación para gestionar la póliza en el extranjero

Antes de hacer cualquier trámite con tu aseguradora desde otro país, necesitas una base documental sólida. Sin ella, cualquier gestión puede bloquearse por tecnicismos administrativos que, en la práctica, te dejan sin cobertura activa.

El documento más frecuentemente solicitado es la apostilla, una certificación que valida documentos oficiales internacionalmente según el Convenio de La Haya. Hoy el trámite puede hacerse de forma digital en muchos países, lo que facilita obtenerla antes de viajar. Aun así, prepárala con tiempo porque algunas instituciones tardan días en procesarla.

Más allá de la apostilla, estos son los documentos que casi siempre te pedirán al gestionar seguros internacionales:

- Pasaporte vigente y copia del visado o permiso de residencia en el nuevo país

- Prueba de domicilio en el país de destino (contrato de arrendamiento, factura de servicio)

- Certificado de empadronamiento o registro consular

- Declaración de cambio de residencia firmada

- Historial médico traducido si el seguro es de salud

La complejidad varía considerablemente según el destino. Los países de la Unión Europea tienen marcos de reconocimiento mutuo que simplifican algunos trámites. En cambio, mercados con regulación cambiante como México pueden generar requisitos imprevistos que complican la planificación, incluso para gestiones aparentemente sencillas.

| Región | Documentos clave | Consideraciones especiales |

|---|---|---|

| Unión Europea | DNI/pasaporte, empadronamiento, EHIC o póliza IPMI | Reconocimiento mutuo entre países miembros |

| América Latina | Apostilla, pasaporte, registro consular | Alta variabilidad entre países; verificar convenios bilaterales |

| Estados Unidos | Pasaporte, visado, prueba de domicilio | Sistema privado; la póliza española puede no tener validez |

| Asia y Oceanía | Pasaporte, permiso de trabajo, historial médico | Frecuentemente se exige póliza local o internacional específica |

Consejo profesional: Guarda copias digitales de todos tus documentos en la nube antes de viajar. Si tu cartera o maletín desaparece, seguirás teniendo acceso inmediato a lo que necesitas para cualquier trámite.

Para entender mejor qué tipo de requisitos para seguros de expatriados se aplican según tu perfil, consulta la guía específica de Unparalleledglobalbenefits.

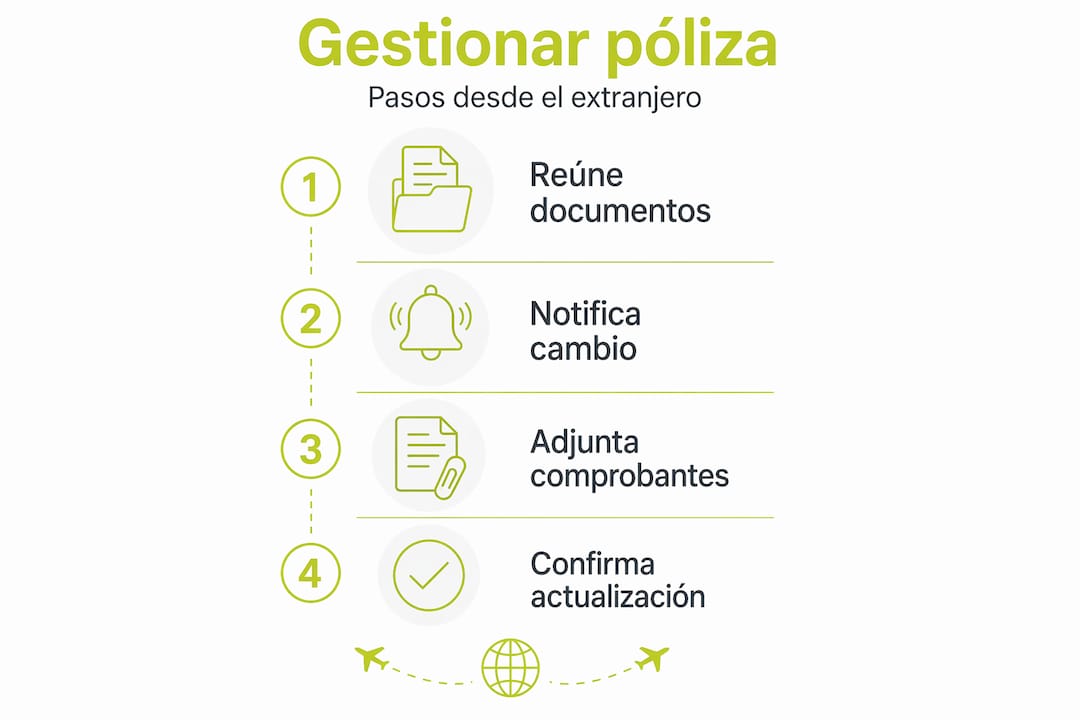

Pasos para notificar y modificar tu póliza

Notificar el cambio de país a tu aseguradora no es opcional. Las compañías ofrecen líneas exclusivas para expatriados precisamente para gestionar actualizaciones de póliza y cambios administrativos de forma estructurada. Ignorar este paso puede dejar tu cobertura técnicamente activa pero prácticamente inservible en el nuevo país.

Sigue este proceso para hacer la transición correctamente:

- Revisa tu contrato actual. Localiza la cláusula de territorio de cobertura y verifica si tu póliza tiene validez internacional o si está limitada al país de origen.

- Contacta a tu aseguradora antes de mudarte. Hazlo con al menos 30 días de antelación. La mayoría tiene canales digitales o teléfonos internacionales para este tipo de gestiones.

- Comunica el cambio de domicilio por escrito. Un correo electrónico o carta formal con fecha y firma crea un registro que puede protegerte en caso de disputas futuras.

- Solicita una actualización de condiciones. Pregunta si la prima cambia, si hay coberturas que se activan o desactivan según el país, y qué documentación adicional necesitas.

- Confirma la vigencia de la cobertura. Pide confirmación escrita de que tu póliza sigue activa con las nuevas condiciones antes de finalizar el traslado.

- Registra todos los contactos internacionales. Guarda el número de asistencia internacional, el correo del gestor asignado y cualquier referencia de expediente.

Las modificaciones más habituales incluyen ajustes en la prima según el país de residencia, cambios en la red de proveedores médicos disponibles y, en algunos casos, exclusiones temporales por condiciones preexistentes diagnosticadas durante el traslado. Una gestión documentada y estructurada reduce errores y garantiza que los cambios queden correctamente registrados en el sistema de la aseguradora.

Consejo profesional: Nunca comuniques un cambio de país solo por teléfono. Siempre complementa la llamada con un mensaje escrito. Si en algún momento hay una disputa sobre cuándo notificaste el cambio, solo el registro escrito tendrá peso real.

Gestión de reclamaciones desde el extranjero

Hacer una reclamación desde otro país puede parecer intimidante, pero con el proceso claro es perfectamente manejable. El problema real no es la distancia, sino la falta de preparación. Saber exactamente qué hacer antes de que ocurra un incidente te ahorra horas de estrés.

Cuando necesitas usar tu cobertura en el extranjero, sigue estas prácticas:

- Llama al número de asistencia internacional antes de acudir a cualquier centro médico. Muchas aseguradoras tienen hospitales y clínicas concertadas. Atenderte en uno de ellos simplifica el proceso de pago directo y evita que tengas que adelantar dinero.

- Guarda todos los documentos. Facturas, informes médicos, recetas y cualquier comprobante de gasto deben conservarse en original. Algunas aseguradoras también aceptan fotos digitales, pero pide confirmación.

- Presenta la reclamación dentro del plazo. Seleccionar una póliza médica sólida que cubra evacuación médica y gastos legales es fundamental, pero igual de importante es conocer los plazos de notificación. Generalmente oscilan entre 30 y 90 días desde el incidente.

- Traduce los documentos si es necesario. Si la aseguradora opera desde España o tu país de origen, puede pedirte traducción oficial de los informes médicos emitidos en otro idioma.

- Registra el número de expediente. Cualquier reclamación debe generar un número de seguimiento. Sin ese número, localizar tu caso si hay demoras se vuelve mucho más difícil.

Para accidentes de tráfico en la Unión Europea, el Certificado Internacional de Seguro (también conocido como Carta Verde) facilita la cobertura y el proceso de reclamación entre países miembros. Llévalo siempre si conduces fuera de tu país de origen.

Unparalleledglobalbenefits tiene una guía específica sobre cómo reclamar seguro médico internacional que detalla cada fase del proceso con ejemplos prácticos.

Renovar, cancelar o cambiar pólizas desde el extranjero

Vivir fuera de tu país de origen durante meses o años cambia tus necesidades de cobertura. Una póliza diseñada para residentes en España puede quedar corta, o directamente sin validez, si llevas años viviendo en Singapur o en Argentina. Reconocer cuándo renovar, cuándo cambiar y cuándo cancelar es parte fundamental de administrar seguros internacionales con inteligencia.

| Situación | Opción recomendada | Por qué |

|---|---|---|

| Tu póliza actual cubre el nuevo país | Renovar con actualización de datos | Mantiene continuidad sin lagunas de cobertura |

| Tu póliza no tiene validez internacional | Contratar un seguro IPMI específico | Cobertura real en el país de residencia |

| Tu estancia es temporal (menos de 6 meses) | Seguro de viaje de largo plazo | Más económico y adaptado a estancias cortas |

| Cambias de país frecuentemente | Póliza con cobertura global amplia | Evita gestionar múltiples pólizas simultáneas |

| Tu prima ha subido desproporcionadamente | Comparar opciones en el mercado internacional | Puedes encontrar mejor relación calidad-precio |

Los errores más frecuentes en esta fase son cancelar la póliza anterior antes de confirmar la nueva, asumir que el seguro del empleador cubre todos los escenarios personales, y no verificar si existe un periodo de carencia en la nueva cobertura para condiciones preexistentes.

La acreditación periódica de residencia también importa. Igual que la verificación de vivencia es obligatoria para evitar bloqueos en pagos de pensiones exportadas, muchas aseguradoras internacionales requieren confirmación anual de que el asegurado sigue residiendo en el país declarado. No responder estas solicitudes puede suspender la cobertura sin previo aviso.

Para comparar opciones antes de decidir, los seguros de salud para expatriados ofrecen un punto de partida útil para evaluar coberturas y precios según destino.

Mi visión sobre la gestión internacional de seguros

He visto cómo personas perfectamente organizadas en su vida cotidiana dejan la gestión de su póliza para “cuando lleguen” al nuevo país. Y casi siempre eso termina mal. El problema no es la burocracia en sí, sino subestimarla.

Lo que más me llama la atención es que el mayor riesgo no está en los accidentes graves. Está en los problemas medianos: una hospitalización de 48 horas, una urgencia dental, un tratamiento ambulatorio que nadie esperaba. En esos casos, tener una póliza que técnicamente existe pero que no fue actualizada puede costar miles de euros de bolsillo.

Mi experiencia me ha mostrado que los expatriados que mejor gestionan su cobertura hacen una cosa que otros no hacen: tratan su póliza como un contrato vivo, no como un papel archivado. La revisan cada vez que cambian de país, la actualizan cuando cambia su situación laboral y guardan todos los documentos de comunicación con la aseguradora.

El otro aprendizaje que considero poco mencionado es este: si tu aseguradora no tiene una línea de atención internacional operativa las 24 horas, en un idioma que domines, esa póliza tiene un punto débil serio. Antes de mudarte, haz una llamada de prueba. Comprueba que alguien responde. Esa llamada de cinco minutos puede ahorrarte una crisis real.

— Coert

Gestiona tu cobertura con Unparalleledglobalbenefits

Administrar una póliza desde otro país requiere tanto conocimiento como el respaldo de especialistas que entiendan las reglas del juego internacional. Unparalleledglobalbenefits trabaja con expatriados, viajeros de largo plazo y profesionales globales para ofrecer cobertura médica para expatriados adaptada a cada situación.

Tanto si buscas una póliza nueva para tu nuevo país de residencia como si necesitas revisar la que ya tienes, la plataforma ofrece opciones flexibles con atención personalizada. Además, si deseas explorar los fundamentos de la cobertura internacional, la guía de seguros médicos para expats es un recurso directo y claro para tomar decisiones con confianza.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional “UGB” para recibir un 10% de descuento adicional.

Para una visión general del tema, este vídeo puede ser de utilidad:

https://youtu.be/ntZfp08yTwg

Preguntas frecuentes

¿Qué pasa si no notifico el cambio de país a mi aseguradora?

Tu cobertura puede quedar técnicamente activa pero inválida en el nuevo país, lo que significa que cualquier reclamación podría ser rechazada. La mayoría de los contratos exigen notificación expresa del cambio de residencia para mantener la vigencia de las condiciones.

¿Qué documentos necesito para trámites de seguros en otro país?

Los más comunes son el pasaporte, prueba de domicilio en el país de destino, apostilla de documentos oficiales y, en el caso de seguros de salud, historial médico. Los requisitos exactos varían según el país y el tipo de póliza.

¿Puedo cambiar mi póliza española desde el extranjero?

Sí. La mayoría de aseguradoras permiten gestionar cambios de forma digital o por correo electrónico. Lo más recomendable es hacerlo antes de la mudanza para evitar periodos sin cobertura.

¿Cuándo conviene contratar un seguro IPMI en lugar de mantener la póliza local?

Cuando tu estancia en el extranjero supera los seis meses o cuando tu póliza actual no tiene cobertura real en el país de residencia. Un seguro de salud internacional privado (IPMI) está diseñado específicamente para este escenario.

¿Cómo sé si mi reclamación internacional será aceptada?

Presenta la reclamación dentro del plazo estipulado en el contrato, adjunta todos los documentos originales y comunica el incidente al número de asistencia antes de recibir tratamiento cuando sea posible. Una gestión coordinada y documentada es la mejor garantía de éxito en cualquier reclamación internacional.

Recomendación

- Workflow para gestionar seguros fuera de tu país: guía 2026 – Unparalleled Global Benefits

- Requisitos para seguro de expatriados: guía práctica global – Unparalleled Global Benefits

- Cómo ahorrar en seguros internacionales con pasos prácticos – Unparalleled Global Benefits

- Seguro médico para presentar en extranjería: guía práctica – Unparalleled Global Benefits