TL;DR:

- Mudarte o viajar al extranjero requiere un seguro internacional que cubra gastos médicos en diversos países y situaciones. Este seguro previene facturas elevadas, problemas legales y garantiza atención en destinos con costos elevados. Conocer su funcionamiento, coberturas y proceso de reclamación es clave para proteger tu bienestar y cumplir requisitos migratorios.

Mudarte a otro país o pasar meses viajando es una experiencia transformadora, pero muchos expatriados y viajeros llegan a su destino sin entender realmente qué cubre su seguro internacional ni cómo usarlo cuando más lo necesitan. El resultado puede ser una factura médica inesperada de miles de euros o, peor aún, un rechazo de visado por no cumplir los requisitos mínimos de cobertura. Esta guía te explica desde los conceptos básicos hasta los procesos de reclamación, para que tomes decisiones informadas y protejas tanto tu bienestar como tu estancia legal en el extranjero.

Tabla de contenidos

- Qué es el seguro internacional y por qué lo necesitas

- Cómo funciona el seguro internacional: conceptos y procesos clave

- Coberturas habituales y comparativa de seguros internacionales

- Cómo hacer una reclamación de seguro internacional correctamente

- Lo que la mayoría desconoce sobre el seguro internacional

- Protege tu bienestar global con un seguro internacional adecuado

- Preguntas frecuentes sobre seguro internacional

Puntos Clave

| Punto | Detalles |

|---|---|

| Comprende tu cobertura | Saber exactamente qué cubre tu seguro evita sorpresas y gastos innecesarios. |

| Sigue el proceso de reclamación | Prepara toda la documentación y cumple los plazos para tener éxito con el reembolso. |

| Compara coberturas | No todos los seguros internacionales son iguales, compara las condiciones y exclusiones antes de contratar. |

| Lee la letra pequeña | Las exclusiones y condiciones varían mucho según país y aseguradora, revisa siempre los detalles. |

Qué es el seguro internacional y por qué lo necesitas

Una vez planteada la relevancia, abordemos el concepto y las necesidades reales detrás del seguro internacional.

El seguro internacional de salud es una póliza diseñada para cubrir atención médica fuera del país de residencia habitual. A diferencia del seguro local, que solo opera dentro de las fronteras nacionales y suele estar vinculado a un sistema público o privado concreto, el seguro internacional funciona en múltiples países y está diseñado para entornos donde el asegurado no tiene derecho a atención pública gratuita.

Esta diferencia es fundamental. Si eres ciudadano español y te mudas a Estados Unidos, tu tarjeta sanitaria europea no tiene ninguna validez. Y si sufres un accidente en un país con costes médicos elevados, como los EE.UU. o algunos destinos de Asia, una sola hospitalización puede superar los 50.000 euros. Sin cobertura adecuada, ese gasto recae directamente sobre ti.

Los principales riesgos de vivir o viajar sin seguro internacional incluyen:

- Costes médicos desorbitados en destinos con sanidad privada cara.

- Acceso limitado a clínicas o especialistas de calidad.

- Problemas legales o de visado por no cumplir los requisitos mínimos de cobertura.

- Ausencia de repatriación en caso de fallecimiento o enfermedad grave.

- Falta de atención para enfermedades crónicas gestionadas desde el país de origen.

Muchos países exigen hoy en día un seguro médico internacional para otorgar visados de residencia, trabajo o estudio. Alemania, los Países Bajos, España y muchos países latinoamericanos lo requieren como condición indispensable. Conocer las ventajas del seguro médico internacional puede ayudarte a valorar esta inversión de manera objetiva.

Como señala el proceso documentado para expatriados, una mala comprensión del seguro puede derivar en gastos inesperados o en el incumplimiento de requisitos legales, algo que ningún expatriado puede permitirse ignorar.

Los beneficios para expatriados de contar con una póliza ajustada van mucho más allá de la simple cobertura médica: incluyen tranquilidad, movilidad y cumplimiento normativo en cada destino.

Cómo funciona el seguro internacional: conceptos y procesos clave

Ahora que ya entiendes por qué es fundamental, revisemos cómo funciona en la práctica el seguro internacional.

Atención directa vs. reembolso

Existen dos modelos principales de acceso a los servicios cubiertos por una póliza internacional:

-

Atención directa (cashless o directo): El hospital o clínica factura directamente a la aseguradora. Tú presentas tu tarjeta de seguro o número de póliza y recibes atención sin pagar en el momento. Este modelo es común en hospitales privados de alto nivel que tienen acuerdos con aseguradoras internacionales reconocidas.

-

Reembolso posterior: Pagas de tu bolsillo la atención médica y luego solicitas el reembolso a tu aseguradora. Este modelo es más frecuente en destinos donde no hay convenio directo con el centro médico. Requiere conservar toda la documentación y seguir el proceso correctamente.

Es importante saber cuál de los dos modelos aplica en tu póliza y en qué hospitales de tu destino se ofrece atención directa. La diferencia puede significar pagar o no varios miles de euros en el momento de la urgencia.

El flujo estándar de uso del seguro

| Paso | Acción requerida | Quién lo gestiona |

|---|---|---|

| 1 | Presentar la póliza o tarjeta en el centro médico | Asegurado |

| 2 | Recibir atención médica | Centro médico |

| 3 | Pagar si no hay convenio directo | Asegurado |

| 4 | Recopilar factura detallada y comprobante de pago | Asegurado |

| 5 | Enviar reclamación a la aseguradora | Asegurado |

| 6 | La aseguradora revisa y aprueba (o deniega) | Aseguradora |

| 7 | Reembolso al asegurado | Aseguradora |

El proceso típico involucra pagos directos y reembolsos con plazos estrictos y documentación específica que varía según la aseguradora. Ignorar estos plazos es uno de los errores más costosos.

Documentación esencial que siempre debes conservar

Cuando recibes atención médica en el extranjero, guarda siempre:

- Factura detallada (itemizada, con descripción de cada servicio).

- Comprobante de pago.

- Informes médicos o diagnóstico del médico tratante.

- Recetas o prescripciones si hay medicamentos cubiertos.

- Cualquier historial médico relevante que haya sido entregado.

Consejo profesional: Digitaliza todos los documentos médicos en el momento. Muchos expatriados pierden el reembolso simplemente porque el papel se extravió o la factura original no estaba en el idioma requerido por la aseguradora. Una foto clara con tu móvil puede salvarte de perder cientos de euros.

Para entender mejor la estructura de los planes disponibles, revisa esta guía completa de seguro internacional que detalla opciones según perfil y destino.

Coberturas habituales y comparativa de seguros internacionales

Una vez claros los procesos, resulta fundamental entender las coberturas más comunes y cómo compararlas de forma efectiva.

¿Qué suelen cubrir las pólizas internacionales?

La mayoría de los seguros internacionales de salud incluyen un núcleo básico de coberturas, aunque los detalles varían significativamente. Las coberturas estándar son:

- Urgencias médicas (accidentes, enfermedades agudas, hospitalización de emergencia).

- Hospitalización (estancia, cirugía, honorarios médicos).

- Visitas a médico general y especialista.

- Medicamentos recetados durante una hospitalización o en algunos casos ambulatorios.

- Diagnóstico (análisis de sangre, radiografías, pruebas de imagen).

Además, muchas pólizas ofrecen coberturas adicionales que se contratan como módulos o que vienen incluidas en planes premium:

- Maternidad y natalidad (generalmente con periodo de carencia de 10 a 12 meses).

- Salud mental (psicoterapia, psiquiatría).

- Cuidados dentales y óptica.

- Repatriación sanitaria o de restos mortales.

- Cobertura de enfermedades preexistentes (con condiciones específicas).

Como señalan los datos sobre cobertura global, las coberturas internacionales varían considerablemente según el plan y la aseguradora, por lo que comparar antes de contratar es imprescindible.

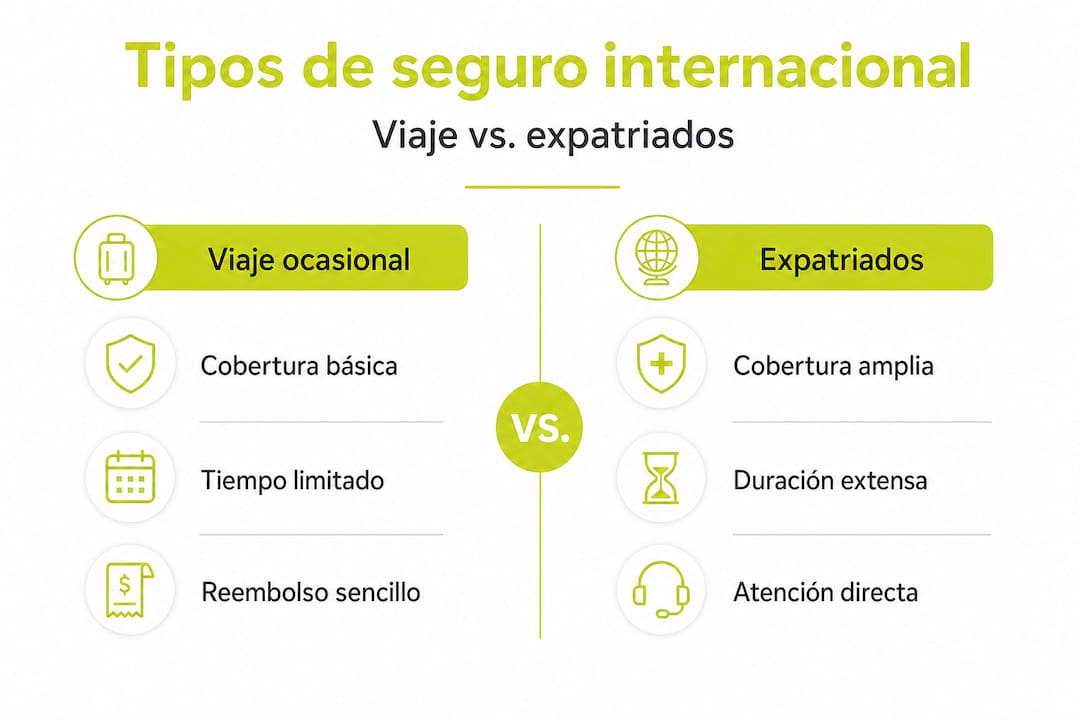

Comparativa: plan para expatriados vs. seguro de viaje ocasional

| Característica | Seguro de viaje ocasional | Seguro médico para expatriados |

|---|---|---|

| Duración | Días o semanas | Meses o años |

| Enfermedades crónicas | Generalmente excluidas | Posible cobertura (con condiciones) |

| Atención preventiva | No incluida | Incluida en muchos planes |

| Repatriación | Sí | Sí (más completa) |

| Válido para visados | Sólo en algunos casos | Sí, en la mayoría |

| Precio mensual aproximado | 30 a 80 euros | 80 a 300 euros |

| Red de hospitales | Variable | Red global amplia |

Conocer ejemplos de coberturas médicas internacionales reales te ayuda a contrastar lo que ofrece cada plan antes de firmar nada.

Qué revisar en la letra pequeña

Muchos asegurados descubren las limitaciones de su póliza cuando ya es demasiado tarde. Presta especial atención a:

- Límites de suma asegurada: Algunos planes tienen topes anuales bajos que no bastan para una hospitalización larga.

- Exclusiones geográficas: Ciertas pólizas excluyen países en conflicto o destinos específicos.

- Franquicias o copagos: El porcentaje que debes asumir tú en cada reclamación.

- Periodos de carencia: Tiempo que debe pasar entre la contratación y la validez de ciertas coberturas.

Puedes revisar coberturas para médicos expatriados para ver cómo los planes se adaptan incluso a perfiles profesionales muy específicos.

Cómo hacer una reclamación de seguro internacional correctamente

Finalmente, saber usar el seguro implica dominar el proceso de reclamación si necesitas reembolso o servicio en el extranjero.

Pasos para una reclamación exitosa

-

Notifica a tu aseguradora lo antes posible. En muchas pólizas, hay un plazo máximo para reportar una urgencia o iniciar una reclamación. Si esperas demasiado, pueden rechazarla por extemporánea.

-

Reúne toda la documentación médica. Factura detallada con cada concepto desglosado, diagnóstico del médico, informes de laboratorio o pruebas si las hay, y comprobante de pago original.

-

Completa el formulario de reclamación de tu aseguradora. Cada compañía tiene su propio formulario. Descárgalo desde su portal o solicítalo directamente a tu gestor de cuenta.

-

Envía la documentación por los canales indicados. Algunas aseguradoras aceptan envíos digitales; otras exigen documentos originales por correo certificado. Guarda siempre una copia.

-

Haz seguimiento activo. No asumas que el proceso avanza solo. Contacta al departamento de reclamaciones si no tienes respuesta en el plazo indicado en tu póliza.

El reembolso requiere preparar una reclamación con factura, comprobante y respetar los plazos de la póliza. Esto no es opcional: un error documental puede significar perder todo el reembolso, incluso si el gasto era claramente cubierto.

Errores más frecuentes al reclamar

Muchos expatriados y viajeros pierden su derecho a reembolso por errores evitables. Los más habituales son:

- Presentar facturas sin desglose de conceptos.

- Superar el plazo de reclamación indicado en el contrato.

- No contactar previamente a la aseguradora en hospitalizaciones programadas.

- Acudir a un hospital fuera de la red sin autorización previa.

- Confundir el número de póliza con el número de tarjeta del seguro.

Consejo profesional: Guarda el número de emergencias de tu aseguradora en tu teléfono desde el primer día. Muchas ofrecen líneas de atención 24 horas en varios idiomas. Llamar antes de recibir atención médica puede evitarte semanas de trámites y garantizar que el hospital está dentro de la red cubierta.

Para una orientación más detallada, consulta la sección sobre cómo reclamar seguro médico internacional con ejemplos prácticos de situaciones frecuentes.

Lo que la mayoría desconoce sobre el seguro internacional

Tras entender cada paso del proceso, es momento de revisar las realidades y desafíos que rara vez se discuten y que marcan la diferencia en el exterior.

Existe un mito muy extendido entre los expatriados: creer que, con una póliza contratada, están completamente protegidos en cualquier circunstancia. La realidad es bastante más matizada, y conocerla puede ahorrarte problemas serios.

El primer error crítico es asumir que cualquier hospital está cubierto. Muchas aseguradoras trabajan con redes cerradas de proveedores médicos. Si acudes a un hospital fuera de esa red sin autorización previa, puedes perder el 100% de la cobertura, incluso en situaciones de urgencia que claramente entran dentro de los términos del contrato. La solución es verificar con la aseguradora qué centros están en convenio antes de mudarte o incluso antes de cada viaje largo.

El segundo problema es la interpretación de las condiciones por país. Un plan que cubre “urgencias en todo el mundo” puede tener exclusiones específicas para ciertos destinos, o requerir autorizaciones previas para tratamientos ambulatorios en algunos mercados. Los consulados y embajadas a menudo publican requisitos específicos de cobertura que deben cumplirse, y tu póliza genérica puede no satisfacerlos todos. Verifica siempre con la autoridad migratoria del país de destino.

El tercer factor ignorado son las diferencias culturales y burocráticas. En algunos países, los médicos no emiten facturas detalladas por defecto; hay que solicitarlas explícitamente. En otros, los informes médicos se entregan en formatos que las aseguradoras internacionales no reconocen sin traducción oficial. Estos detalles, aparentemente menores, se convierten en obstáculos reales cuando intentas tramitar un reembolso.

Por eso, cuando vayas a cotizar seguro médico internacional, no te centres únicamente en el precio. Evalúa la red de hospitales, el proceso de reclamación y el soporte en el idioma local del destino. Y cuando vayas a elegir seguro como expatriado, pregunta directamente al asesor qué sucede si necesitas atención en las zonas concretas donde vivirás.

La tranquilidad real no viene de tener una póliza. Viene de entenderla.

Protege tu bienestar global con un seguro internacional adecuado

Conociendo todos los detalles y retos, es hora de asegurar tu tranquilidad y cumplir con los requisitos globales.

Elegir el seguro internacional correcto no tiene que ser complicado si cuentas con la información y las herramientas adecuadas. En Unparalleled Global Benefits encontrarás recursos especializados para comparar coberturas y encontrar el plan que mejor se adapta a tu perfil, ya seas expatriado a largo plazo, estudiante internacional o profesional en constante movimiento.

Explora los distintos tipos de seguros para expatriados disponibles según tu situación personal. Si es tu primera vez viviendo fuera, revisa los básicos del seguro médico internacional para entender qué nivel de cobertura realmente necesitas. Y si ya tienes claro que buscas una protección de salud internacional sólida, nuestros planes están diseñados para ofrecerte cobertura global con soporte personalizado en cada paso del proceso.

Preguntas frecuentes sobre seguro internacional

¿Qué documentos se requieren para hacer una reclamación de seguro internacional?

Necesitas la factura detallada del servicio, el comprobante de pago y el informe médico, además de los documentos adicionales que indique tu póliza. Como confirman los procesos de reclamación documentados para expatriados, preparar correctamente esta documentación es esencial para recibir el reembolso.

¿Cuánto tiempo tarda el reembolso de un seguro internacional?

El plazo habitual oscila entre una y cuatro semanas tras la recepción de todos los documentos en regla. El proceso requiere enviar la documentación dentro de los plazos establecidos por la póliza para que la aseguradora lo gestione sin demoras adicionales.

¿El seguro internacional cubre enfermedades preexistentes?

Depende completamente del contrato: algunas pólizas las excluyen por completo, mientras que otras las cubren tras cumplir un periodo de espera o con condiciones específicas negociadas al contratar.

¿Puedo usar el seguro internacional en cualquier hospital?

No, no todos los centros están cubiertos. Antes de acudir a cualquier hospital, especialmente en situaciones no urgentes, verifica con tu aseguradora si ese centro pertenece a su red de proveedores para evitar costes no cubiertos.

¿Sirve el seguro internacional para tramitar la visa de estudiante o residente?

Sí, en la mayoría de los casos se acepta, pero debe cumplir los requisitos mínimos de cobertura exigidos por el país de destino, incluyendo límites de suma asegurada, coberturas específicas y validez territorial, así que verifica siempre antes de contratarlo.

Recomendación

- Beneficios clave del seguro internacional para expatriados – Unparalleled Global Benefits

- Tipos de seguro internacional 2025: Guía para expatriados y viajeros

- Seguro de salud clínica internacional: protección global que importa – Unparalleled Global Benefits

- Entendiendo el seguro de viaje internacional auto