TL;DR:

- 海外人士在选择保险时应根据实际需求侧重直付服务和全球网络,避免只关注价格。国际私人医疗保险提供跨境保障,理赔速度快,适合长期居留,而旅行险适合短期出行,成本低但保障有限。细心核查排除条款和既往症披露,确保应对突发医疗需求的全面保护。

对于准备在海外生活或长期旅行的外籍人士而言,保险的选择远比想象中复杂。月费150至600美元的国际医疗保险价格区间,已经让许多人感到困惑,而保障范围的差异更是千差万别。很多人在投保时以为自己已获得充分保护,却在真正需要理赔时才发现条款中的盲区。本文将系统梳理国际医疗保险与旅行险的核心机制、费用结构、保障对比与投保技巧,帮助你在面对陌生的保险环境时做出明智决策。

目录

- 外籍人士保险的基本形态与核心机制

- 国际医疗保险与旅行保险的保障对比

- 投保流程、常见条款和避坑指南

- 外籍人士保险实际应用场景与选型建议

- 深度观点:全球保险方案的误区与实战教训

- 延伸阅读与实用保险方案选择

- 常见问题解答

关键要点

| 要点 | 详情 |

|---|---|

| 保险类型各有侧重 | 国际医疗险适合长期出国、全球覆盖,旅行险仅保障紧急医疗与撤离。 |

| 美国保障费用明显上升 | 在美国地区投保国际医疗险价格高出40%-80%,须提前做好预算规划。 |

| 披露既往症是理赔核心 | 投保时务必完整披露既往病史,否则易被拒赔甚至保单失效。 |

| 大品牌理赔快但本地险有时更适合 | Allianz等大品牌网络与服务优,有时本地险性价比更高但覆盖区域有限。 |

| 需求场景决定保障选型 | 根据出国工作、留学、家庭旅行实际需求灵活选型,保障内容和网络至关重要。 |

外籍人士保险的基本形态与核心机制

对于初次在海外生活的外籍人士来说,保险市场的复杂程度往往令人望而生畏。本文将首先带您梳理整体框架,清楚了解每种保险的不同保障内容。

三大主要保险类型,构成了外籍人士保障的基本架构:

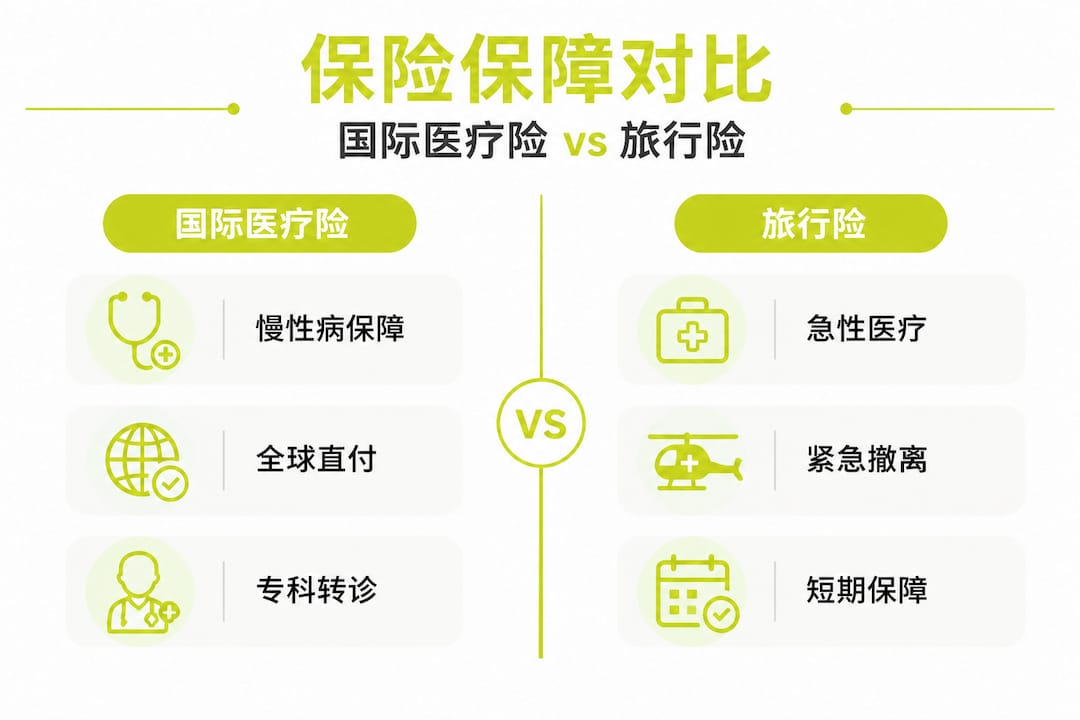

- 国际私人医疗保险(IPMI):专为长期旅居海外人士设计,覆盖常规诊疗、慢性病管理、住院及紧急医疗撤离,通常含全球网络,适合长期外派或移居人士。

- 旅行保险:主要保障短期旅行期间的急性医疗事件、行李损失、航班取消及紧急撤离,不覆盖既往症或常规医疗需求。

- 本地医疗保险:由所在国当地保险公司提供,费用通常低于IPMI,但保障范围一般仅限于该国境内,跨境紧急情况和撤离往往不在承保范围内。

了解这三者的根本区别,是避免投保误区的第一步。

费用结构与美国覆盖的特殊影响,是许多外籍人士忽视的关键因素。根据行业数据,含美国地区保障的IPMI月费比不含美国的方案高出40%至80%,这主要由于美国医疗体系的整体收费极高。如果您并不计划在美国就医,排除美国区域是降低保费的有效方法。此外,提高自付额(即理赔前须自行承担的费用)同样可以明显降低月供。

| 保险类型 | 月费参考范围(35岁) | 保障区域 | 慢性病覆盖 | 紧急撤离 |

|---|---|---|---|---|

| IPMI(不含美国) | 约150至350美元 | 全球 | 是 | 是 |

| IPMI(含美国) | 约280至600美元 | 全球含美国 | 是 | 是 |

| 旅行险 | 约20至80美元/月 | 旅行目的地 | 否 | 是(紧急) |

| 本地险 | 因国而异,通常较低 | 所在国境内 | 部分 | 否 |

核心机制:直付医院与全球网络,是IPMI的重要优势。直付医院服务意味着您无需在就医时自行垫付医疗费用,由保险公司直接与医院结算,大大减少了财务压力。同时,全球医疗网络可确保您在不同国家都能获得认可医院的治疗。而紧急医疗撤离费用通常高达10万美元以上,若没有保险,一旦在偏远地区发生重大意外,后果将极为严重。

旅行险通常只保障急性医疗事件,不覆盖慢性病管理、常规检查及既往症,如糖尿病、高血压等长期疾病的日常治疗费用须由IPMI承担。

了解更多关于国际医疗保险的基础知识,有助于在选型之前建立清晰概念。如果您对医疗险与旅行险的区别仍有疑惑,详细对比分析将帮助您做出正确判断。

专业提示: 在比较不同保险方案时,重点关注"直付医院名单"的覆盖范围,而不仅仅是保费数字。一个拥有广泛直付医院网络的方案,能在关键时刻为您节省大量时间和资金。

国际医疗保险与旅行保险的保障对比

了解了各保险类型和机制后,接下来详解它们的实际保障表现与用户评价。在现实场景中,两类保险的优劣往往需要结合具体需求来判断。

大品牌理赔速度优势明显。 根据行业经验数据,Allianz的理赔处理在90%的案例中可在48至72小时内完成,Cigna同样以快速处理著称。这一数据对于外籍人士而言意义重大,毕竟在人生地不熟的国外,等待理赔款项可能带来巨大的经济压力。

| 对比维度 | IPMI(国际医疗险) | 旅行险 | 本地医疗险 |

|---|---|---|---|

| 慢性病保障 | 是 | 否 | 部分 |

| 跨国就医支持 | 是 | 是(紧急) | 否 |

| 理赔速度 | 较快(大品牌) | 一般 | 因国而异 |

| 多语支持 | 是 | 部分 | 否 |

| 适合人群 | 长期外派、移居 | 短期旅行 | 短期居住、预算有限 |

Reddit社区中的真实用户反馈显示,大多数长期外派人士认为Allianz和Cigna的全球网络和服务质量值得信赖,尤其在需要紧急就医时响应迅速。然而,也有部分用户指出,本地险在特定国家(如东南亚、东欧部分国家)的性价比相当高,因为当地医疗费用本身不高,本地险完全可以覆盖日常需求。

本地险并非一无是处,但有明显局限。 如果您长期居住在医疗体系完善且费用较低的国家,本地险在日常医疗需求方面可能已经足够。但一旦涉及跨境急诊、回国治疗或前往第三国就医,本地险几乎无能为力。

对于不同人群的最佳选择,出国医疗保险的优点分析提供了更详细的场景对比,值得进一步参考。

“选保险不是选最便宜的,而是选最适合自己风险场景的。” 这是许多在海外生活超过五年的外籍人士共同分享的经验。

理赔体验的真实差异。 从实际案例来看,IPMI用户在住院理赔方面的满意度明显高于旅行险用户,主要原因在于直付服务避免了垫付困难,而多语客服也减少了沟通障碍。相反,旅行险用户在需要报销时往往面临繁琐的材料准备流程,且境外账单翻译、医院证明获取等细节都可能导致理赔延迟。

投保流程、常见条款和避坑指南

选择好适合的保险后,投保流程与合同细节也尤为重要。下面详解操作细节和常见条款,帮助您在实际操作中少走弯路。

第一步:完整披露既往症,这是投保的生命线。 根据行业数据,既往症通常被排除在外,或需要12至24个月的等待期方可获得保障。更重要的是,若投保时隐瞒相关病史,保险公司有权拒绝理赔,并可能直接使整份保单失效。这不是概率问题,而是保险合同的核心条款。

投保实际步骤如下:

- 评估个人需求: 明确居住国、旅行频率、家庭成员构成及预算上限。

- 获取多份报价: 向至少三家国际保险公司索取详细报价,注意对比保障范围而非单纯比较价格。

- 完整填报健康问卷: 所有既往病史、手术记录、长期用药情况均须如实填写,不可遗漏。

- 仔细阅读保障排除条款: 特别关注居住国排除、美国区域限制、运动风险等具体条款。

- 确认直付医院名单: 确保所在国或常去国家有足够的直付网络医院。

- 了解理赔流程: 提前熟悉理赔申请所需材料,包括病历、发票、诊断书等。

孕产、牙科与心理健康条款需格外注意。 孕产相关保障通常有10至12个月的等待期,部分保险甚至完全不承保。心理健康和牙科保障多作为可选附加条款,需额外支付保费。若这些是您的重要需求,务必在投保前明确确认。

了解完整的出国健康保险申请流程,以及如何根据自身情况进行健康保障方案选择,对于初次投保的外籍人士尤为关键。

居住国排除是最常见的陷阱之一。 很多IPMI保单明确规定,不承保被保险人在其本国居住期间发生的医疗费用。举例来说,一名美国公民在德国定居并购买了IPMI,若回到美国期间发生住院,可能不在保障范围之内,除非该保单明确包含美国覆盖且已缴纳相应附加保费。

专业提示: 投保时要求保险公司以书面形式明确说明所有排除条款,包括居住国排除和等待期安排。口头承诺在理赔时不具备法律效力,书面文件才是保障的真正依据。

外籍人士保险实际应用场景与选型建议

掌握了投保操作后,实际应用时如何科学选型也是核心。下面结合场景给出建议。

工作外派场景:优先选择IPMI并确认撤离保障。 公司为员工提供的团体医疗险往往存在覆盖缺口,建议员工核实保单是否包含紧急医疗撤离、家庭成员保障及回国治疗选项。尤其是派驻至医疗基础设施薄弱地区(如部分非洲国家或偏远地区)的员工,紧急撤离保障的重要性不亚于医疗本身。

留学场景:学生险与IPMI的权衡。 许多大学要求国际学生购买校内学生险,但校内险通常覆盖范围极为有限,仅保障校园内的基本医疗需求。独立购买IPMI或在学生险基础上追加旅行附加险,是更为稳妥的选择。参考海外健康保障完整清单,可以系统核查所有保障要点。

家庭旅行场景:儿童保障不容忽视。 带家人出国旅行时,儿童医疗需求往往被低估。儿童发烧、骨折等急性情况在海外处理费用极高,且沟通障碍更为明显。了解儿童出国医疗保障建议,有助于家长提前做好完整规划。

- 高风险地区(政治不稳定或自然灾害多发): 优先选择含安全撤离和政治疏散保障的方案。

- 医疗费用较低的国家(如泰国、越南): 本地险或轻量级旅行险可能已满足短期需求。

- 前往美国或西欧: 必须确认保单明确覆盖该地区,并对照上限额度与当地医疗收费水平。

根据社区真实用户反馈,在选型过程中,服务网络的质量与理赔响应速度往往比价格更能决定用户满意度。Allianz和Cigna在多个国家的直付网络覆盖被用户频繁提及为选择的主要原因。

| 应用场景 | 推荐险种 | 重点关注项 |

|---|---|---|

| 长期外派 | IPMI(全球含撤离) | 直付网络、撤离保障 |

| 短期留学 | IPMI或学生险加强版 | 学校要求、慢性病覆盖 |

| 家庭旅行 | 家庭旅行险或IPMI | 儿童条款、取消保障 |

| 高风险地区 | IPMI含政治撤离 | 安全撤离、24小时支持 |

| 预算有限短居 | 本地险加旅行险 | 跨境限制、急诊保障 |

深度观点:全球保险方案的误区与实战教训

在具体应用场景之外,还需正视保险背后的误区与行业教训,才能真正避免风险。

多年来,我们观察到一个普遍现象:许多外籍人士在投保时倾向于选择"最便宜的方案",而忽略了保险的核心价值在于关键时刻的真实保障能力。全球IPMI虽然价格较高,但其在紧急撤离、跨国直付和专科转诊方面的优势,往往在真正需要的时候发挥决定性作用。

本地险适合特定情景,但并非放之四海而皆准的解决方案。我们见过不少案例,外籍人士因依赖本地险而在跨境急诊时陷入困境,不得不自行垫付数万美元,事后漫长的报销流程更令人筋疲力尽。这种体验不仅是财务上的打击,更是心理上的巨大压力。

另一个常被忽视的误区,是对保险条款的过度乐观解读。很多人看到"全球覆盖"字样便认为万事无忧,却未曾注意到紧跟其后的排除清单。居住国排除、特定运动活动排除、高风险职业排除,这些细节在理赔时往往成为拒赔的直接理由。我们的建议是,在投保前花时间仔细阅读合同全文,尤其是那些字体较小的条款说明。

理赔速度是另一个值得重视的维度。大品牌保险公司在运营效率和客户服务上的投入,通常体现在更快速的理赔响应和更专业的支持团队。这种差距在真实紧急情况下尤为明显,快速获得资金支持可能直接影响治疗时机和最终结果。

务实的建议是:将保险视为一种长期投资,而非短期消耗品。为适合的保障支付合理价格,远比在关键时刻因保障缺口而自行承担巨额费用要明智得多。了解为何购买海外保险的深层原因,有助于建立正确的保险决策框架。

延伸阅读与实用保险方案选择

最后,若您需要针对自身情况进一步了解或选择实用保险方案,可以继续阅读权威内容和相关产品建议。

无论您是即将前往海外工作、计划长期定居,还是携家人出行,选择合适的保险方案始终是出发前最重要的准备工作之一。理解保障内容、费用结构和理赔流程,才能真正做到有备无患。

在 unparalleledglobalbenefits.com,我们提供覆盖外籍人士医疗险、旅行险、学生险及签证保险等多类型方案,帮助您根据自身情况找到最合适的保障组合。您可以参考海外健康保障类型指南,系统了解各类保险的保障边界与适用场景。初次接触国际保险的朋友,可从海外医疗保险基础知识开始,建立清晰的认知框架。如需全面了解旅行健康险的投保要点,海外旅行健康险全指南将为您提供详尽参考。

常见问题解答

国际医疗保险与旅行保险的区别是什么?

国际医疗保险覆盖常规诊疗、慢性病管理和全球医院网络,适合长期居住海外的人士;旅行险不覆盖慢性病或常规医疗,主要保障旅行期间的急性医疗事件与紧急撤离。

既往症如何影响国际医疗保险的理赔?

投保时须完整披露所有既往症,隐瞒病史将导致理赔被拒,并可能使整份保单失效,一般既往症需经历12至24个月等待期方可获得保障。

美国地区的国际医疗保险为什么更贵?

美国医疗费用远高于其他国家,含美国覆盖的IPMI月费通常比不含美国的方案高出40%至80%,如非必要可考虑排除美国区域以降低保费。

理赔流程需要注意哪些环节?

应优先选择支持直付医院服务和全球网络的保险方案,提前准备完整的理赔材料,大品牌如Allianz的理赔处理通常可在48至72小时内完成,效率明显优于本地险。