TL;DR:

- Un seguro médico internacional es esencial para cobertura en múltiples países y duraciones prolongadas.

- Es importante cumplir con requisitos específicos de cada destino para evitar problemas migratorios y de atención.

- La selección y actualización periódica de la póliza garantizan protección efectiva y cumplimiento normativo.

Muchos expatriados y viajeros frecuentes asumen que cualquier póliza de salud es suficiente para vivir o trabajar en el extranjero. Ese error puede costar muy caro. Desde el rechazo de un visado hasta la negación de atención médica urgente, ignorar los requisitos concretos de un seguro médico internacional genera consecuencias reales. Esta guía cubre exactamente lo que necesitas saber: qué exigen las aseguradoras, cómo se comparan las pólizas, qué documentación debes preparar y cómo evitar los errores más frecuentes que cometen los expatriados al gestionar su cobertura de salud global.

Tabla de contenidos

- ¿Qué es un seguro médico internacional y quién lo necesita?

- Principales requisitos para contratar un seguro médico internacional

- Comparación de tipos de pólizas y coberturas habituales

- Errores frecuentes y consejos para cumplir con normativas internacionales

- ¿Cómo preparar tu solicitud y qué documentación presentar?

- Nuestra perspectiva: el verdadero valor de cumplir requisitos en el seguro internacional

- Descubre soluciones líderes en seguros médicos internacionales

- Preguntas frecuentes

Puntos Clave

| Punto | Detalles |

|---|---|

| Define tu perfil | Identifica si eres expatriado, estudiante internacional o viajero frecuente antes de solicitar un seguro internacional. |

| Verifica requisitos legales | Revisa la cobertura mínima y condiciones exigidas por el país de destino y por tu aseguradora. |

| Prepara la documentación | Tener tus antecedentes médicos, identificación y formularios listos agiliza el proceso y previene rechazos. |

| Compara pólizas y coberturas | No todas las pólizas cubren lo mismo; compara distintas opciones según necesidades y normativas. |

| Evita errores comunes | Ignorar detalles en la póliza o presentar documentación incompleta puede retrasar tu viaje o residencia. |

¿Qué es un seguro médico internacional y quién lo necesita?

Un seguro médico internacional es una póliza diseñada para cubrir gastos de salud cuando te encuentras fuera de tu país de origen, ya sea de forma temporal o indefinida. A diferencia de un seguro local, que solo funciona dentro de las fronteras nacionales, este tipo de cobertura te protege en múltiples países o regiones del mundo. Tampoco es lo mismo que un seguro de viaje convencional, que generalmente cubre emergencias puntuales durante estancias cortas.

La diferencia central es la profundidad y duración de la cobertura. Un seguro de viaje puede cubrir una hospitalización de emergencia durante un viaje de dos semanas a Europa. Pero si vives en Tailandia durante dos años como nómada digital, o si trabajas como ejecutivo trasladado a Singapur, necesitas algo mucho más sólido: atención primaria continuada, cobertura de especialistas, acceso a pruebas diagnósticas y, en muchos casos, cobertura de maternidad o salud mental.

¿Quién necesita este tipo de seguro? Aquí tienes los perfiles más comunes:

- Expatriados a largo plazo: personas que se mudan al extranjero por trabajo, familia o estilo de vida durante meses o años.

- Nómadas digitales: profesionales que trabajan de forma remota mientras viajan por distintos países.

- Estudiantes internacionales: jóvenes que cursan estudios fuera de su país y necesitan cobertura continua.

- Viajeros frecuentes: personas que viajan más de dos o tres veces al año por periodos prolongados.

- Jubilados en el extranjero: ciudadanos que se retiran en otro país y necesitan acceso a atención médica regular.

Las ventajas del seguro médico para expatriados son claras: acceso a redes médicas privadas, atención sin barreras idiomáticas, cobertura en múltiples destinos y asistencia 24/7. Frente a depender del sistema público local, que muchas veces no cubre a extranjeros o lo hace con limitaciones, un seguro internacional te da control real sobre tu salud.

Elegir la mejor cobertura global para expatriados implica evaluar no solo el precio, sino también las condiciones, los países incluidos y si la póliza cumple con los requisitos del destino. Ese último punto es crucial y, lamentablemente, es donde más personas fallan.

Principales requisitos para contratar un seguro médico internacional

Una vez que sabes que necesitas este tipo de seguro, el siguiente paso es entender qué se exige para contratarlo correctamente. Las aseguradoras y los gobiernos de destino tienen criterios específicos, y no todos los seguros cumplen con ellos automáticamente.

Como señala la normativa internacional en materia de seguros para expatriados, es imprescindible cumplir con los requisitos específicos establecidos por las autoridades del destino y las aseguradoras para que la cobertura sea válida y aceptada.

Los requisitos más habituales son:

- Duración mínima de cobertura: muchos países exigen que la póliza cubra toda la duración del visado o permiso de residencia. No es suficiente con un seguro de tres meses si tu visado tiene vigencia de un año.

- Suma asegurada mínima: los países del espacio Schengen, por ejemplo, exigen un mínimo de 30.000 euros de cobertura médica. Otros destinos como Emiratos Árabes Unidos o Australia tienen sus propios umbrales.

- Cobertura de emergencias y evacuación médica: muchos visados requieren que la póliza incluya traslado sanitario internacional, algo que no todos los seguros básicos ofrecen.

- Atención psicológica y salud mental: cada vez más países incluyen este punto como requisito expreso, especialmente para residencias de larga duración.

- Cobertura COVID-19 y enfermedades infecciosas: desde la pandemia, varios destinos mantienen este requisito como parte de las condiciones mínimas de entrada o residencia.

- Enfermedades preexistentes: algunas autoridades exigen que la póliza no excluya condiciones crónicas existentes, aunque esto varía enormemente según el país y la aseguradora.

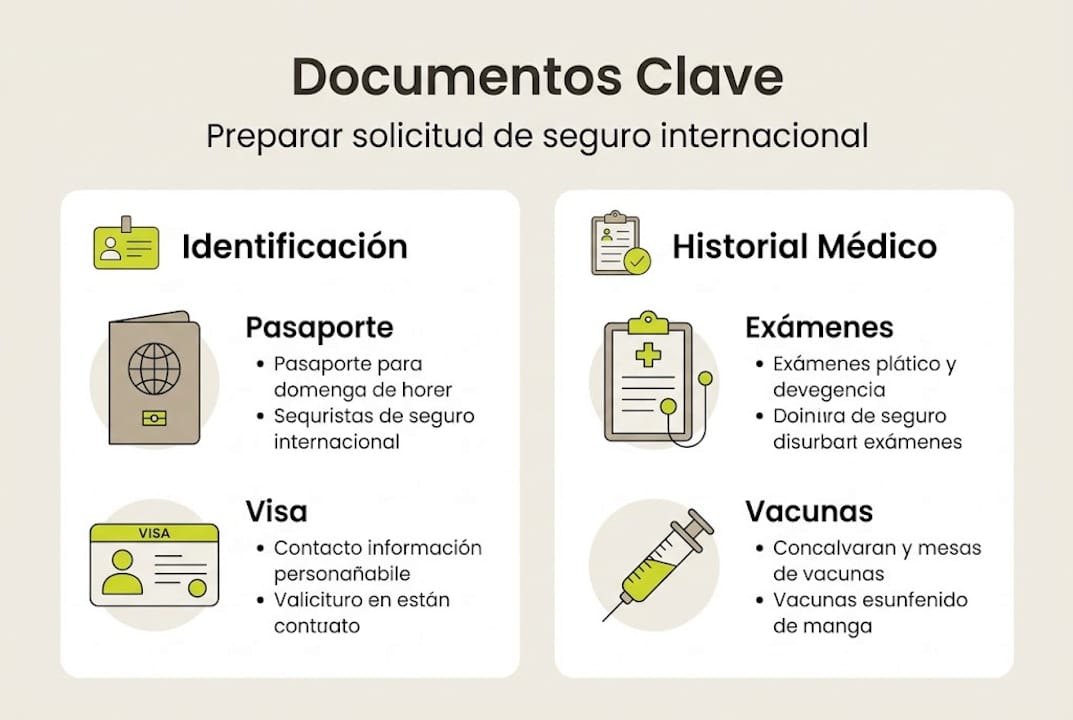

En cuanto a documentación, las aseguradoras generalmente solicitan: pasaporte vigente, formulario de solicitud completo, historial médico reciente, prueba de residencia en el país de origen y, en algunos casos, un certificado de buena salud emitido por un médico.

Recuerda siempre verificar los requisitos específicos del país de destino antes de contratar. No todos los seguros que se venden como “internacionales” cumplen con las exigencias migratorias locales.

Para saber cómo elegir un seguro de salud ideal que cumpla con estas condiciones, es fundamental comparar no solo precios sino también cláusulas, exclusiones y validez territorial de cada póliza.

Consejo profesional: Solicita siempre a la aseguradora una carta de cobertura oficial que especifique el territorio cubierto, la suma asegurada total y los servicios incluidos. Ese documento es el que presentarás ante autoridades consulares o migratorias.

Comparación de tipos de pólizas y coberturas habituales

No todas las pólizas internacionales son iguales. Existen múltiples tipos de pólizas internacionales con requisitos y coberturas distintas para expatriados y viajeros, y elegir la equivocada puede dejarte sin cobertura justo cuando más la necesitas.

La distinción más importante es entre pólizas para estancias largas (dirigidas a expatriados) y pólizas para estancias cortas (pensadas para viajes). Las primeras incluyen atención médica rutinaria, consultas con especialistas, pruebas diagnósticas y cobertura de medicamentos. Las segundas se limitan, en general, a emergencias y accidentes durante periodos acotados.

| Tipo de póliza | Duración habitual | Cobertura médica | Evacuación | Precio aproximado mensual |

|---|---|---|---|---|

| Seguro de viaje estándar | 1 a 90 días | Emergencias únicamente | Limitada | 20 a 80 EUR |

| Seguro expat básico | 6 a 12 meses | Ambulatorio + hospitalización | Incluida | 80 a 200 EUR |

| Seguro expat premium | 12 meses o más | Completa + maternidad + dental | Completa | 200 a 600 EUR |

| Seguro para nómadas digitales | Flexible, mensual | Emergencias + ambulatorio | Variable | 50 a 180 EUR |

Conocer las diferencias entre seguro de viaje y médico es el primer paso para no confundirlos al momento de contratar.

Para elegir la póliza correcta según tu perfil, sigue estos pasos:

- Define tu perfil de usuario: ¿cuánto tiempo estarás fuera? ¿Trabajas o solo viajas?

- Identifica el país de destino y sus requisitos: consulta los requisitos de visado específicos de ese país.

- Calcula la suma asegurada que necesitas: no te quedes con el mínimo si tu destino tiene costes médicos elevados, como Estados Unidos o Australia.

- Revisa las exclusiones clave: enfermedades preexistentes, salud mental, maternidad, deportes de riesgo.

- Compara al menos tres aseguradoras: no te quedes con la primera opción ni con la más barata sin analizar las condiciones.

Conocer los beneficios del seguro de salud para viajeros en cada categoría te ayudará a tomar una decisión informada y a evitar sorpresas desagradables durante tu estancia.

Un punto que muchos pasan por alto es la validez territorial. Algunas pólizas de expatriados cubren solo el país de destino principal, sin incluir viajes a terceros países. Si eres alguien que viaja con frecuencia por trabajo o placer, necesitas una póliza con cobertura regional o mundial.

Errores frecuentes y consejos para cumplir con normativas internacionales

Incluso las personas más organizadas cometen errores al gestionar su seguro médico internacional. Conocer los más comunes te ayuda a evitarlos antes de que se conviertan en un problema real.

Como apuntan los especialistas en salud para expatriados, cumplir con las normativas y elegir la póliza adecuada evita problemas migratorios graves y garantiza acceso real a la atención médica cuando más se necesita.

Los errores más frecuentes son:

- No revisar las exclusiones: contratar una póliza sin leer bien qué no cubre es uno de los errores más costosos. Muchas personas descubren que su seguro excluye la condición exacta por la que necesitan atención.

- Confiar en que el seguro del empleador es suficiente: algunos empleadores ofrecen coberturas muy básicas que no cumplen con los requisitos migratorios del país de destino.

- No actualizar la documentación: si cambias de domicilio, renovas tu pasaporte o modificas tu estado de salud, debes notificarlo a la aseguradora. No hacerlo puede invalidar la póliza.

- Elegir sumas aseguradas demasiado bajas: especialmente en países como EE. UU., donde una hospitalización puede superar los 50.000 dólares, una cobertura mínima deja al asegurado expuesto a deudas cuantiosas.

- Ignorar cambios legislativos en el país de destino: algunos países actualizan periódicamente sus requisitos de cobertura. Lo que era suficiente hace un año puede que ya no lo sea.

Consejo profesional: Revisa tu póliza al menos una vez al año o cada vez que renueves tu visado o permiso de residencia. Las normativas migratorias cambian con más frecuencia de lo que la gente cree, y una póliza desactualizada puede generarte problemas serios en frontera o en inmigración.

Para estar al día con las ventajas del seguro médico internacional y las condiciones cambiantes del mercado, es recomendable consultar con un asesor especializado en seguros para expatriados al menos una vez al año. Ellos pueden alertarte sobre cambios normativos y ayudarte a ajustar tu cobertura sin que tengas que hacer todo el trabajo de investigación tú solo.

Otra medida preventiva muy útil es guardar copias digitales de tu póliza, carta de cobertura y documentación médica en la nube. Así tendrás acceso inmediato a esos documentos si los necesitas en urgencias o en un control migratorio. Para entender mejor cómo funciona el seguro médico para viajeros en situaciones de emergencia, lee las condiciones de activación del servicio de asistencia antes de viajar.

¿Cómo preparar tu solicitud y qué documentación presentar?

Tener claro qué documentos necesitas y cómo presentarlos correctamente acelera el proceso de aprobación y reduce el riesgo de rechazo. La buena noticia es que, con la preparación adecuada, el trámite es sencillo.

Como se destaca en materia de seguros para viajeros internacionales, presentar toda la documentación exigida garantiza el trámite exitoso y la aceptación de la póliza sin contratiempos ni retrasos.

Sigue estos pasos para preparar tu solicitud correctamente:

- Reúne tu identificación oficial: pasaporte vigente con al menos seis meses de validez desde la fecha de inicio de la póliza.

- Prepara tu historial médico: incluye diagnósticos actuales, medicación habitual, cirugías previas y cualquier enfermedad crónica relevante.

- Obtén prueba de residencia: puede ser un contrato de alquiler, factura de servicios o carta bancaria a tu nombre en el país de origen o de destino.

- Rellena el formulario de solicitud con precisión: no omitas información ni uses términos ambiguos. Las aseguradoras tienen derecho a anular la póliza si detectan información falsa o incompleta.

- Adjunta documentación complementaria: algunos países o aseguradoras pueden pedir prueba de empleo, carta de aceptación universitaria o certificado de no afiliación a la seguridad social local.

| Documento | Obligatorio | Quién lo emite |

|---|---|---|

| Pasaporte vigente | Sí | Gobierno del país de origen |

| Historial médico | Sí | Médico de cabecera o especialista |

| Formulario de solicitud | Sí | La aseguradora |

| Prueba de residencia | Sí | Arrendador, banco o empresa de servicios |

| Certificado de buena salud | Según país | Médico autorizado |

| Prueba de empleo o matrícula | Según póliza | Empleador o institución educativa |

Para garantizar que tu solicitud sea aceptada sin problemas, también es importante asegurar la salud global de expatriados con información actualizada y documentación coherente. Si tu historial médico está en otro idioma, considera obtener traducciones certificadas antes de enviar la solicitud.

Un detalle que muchos olvidan: asegúrate de que las fechas en todos tus documentos sean consistentes. Una discrepancia entre la fecha de inicio de la póliza y la fecha de tu visado puede generar retrasos o rechazos innecesarios.

Nuestra perspectiva: el verdadero valor de cumplir requisitos en el seguro internacional

Hablar de requisitos puede sonar árido, pero en realidad estamos hablando de algo mucho más importante: la diferencia entre estar protegido de verdad o simplemente creer que lo estás. Cumplir los requisitos mínimos es el punto de partida, no el destino.

Lo que los expatriados con experiencia saben, y los nuevos aún no, es que las normativas evolucionan. Un seguro que funcionó perfectamente hace tres años puede no ser válido hoy si el país de destino actualizó sus exigencias. Por eso, la revisión periódica no es opcional: es parte del proceso de vivir responsablemente en el extranjero.

Elegir bien hoy también significa anticipar tus necesidades futuras. Si planeas quedarte más tiempo del previsto, o si tu situación de salud cambia, una póliza inflexible puede convertirse en un obstáculo. Las mejores coberturas son las que crecen contigo.

No subestimes las regulaciones que parecen menores. Muchos expatriados priorizan ahorrar en la prima mensual sin pensar en el coste real de estar mal cubierto. Una evacuación médica no cubierta puede superar los 100.000 euros. Eso borra cualquier ahorro previo.

Consulta siempre nuestra guía de seguro médico internacional para mantenerte actualizado sobre las condiciones del mercado y las exigencias normativas en cada región del mundo.

Descubre soluciones líderes en seguros médicos internacionales

Si llegaste hasta aquí, ya tienes una visión clara de lo que implica contratar un seguro médico internacional de forma correcta. El siguiente paso es encontrar la solución que mejor se adapte a tu perfil y destino.

En Unparalleled Global Benefits encontrarás opciones detalladas sobre los tipos de seguro médico para expatriados disponibles en el mercado, así como información práctica sobre los básicos del seguro médico internacional para que tomes decisiones con criterio. También puedes explorar directamente nuestra selección de mejores aseguradoras internacionales para comparar coberturas, precios y condiciones adaptadas a tu situación específica. Tu tranquilidad en el extranjero comienza con la elección correcta hoy.

Preguntas frecuentes

¿Cuál es la diferencia entre seguro médico internacional y seguro de viaje?

El seguro médico internacional cubre atención prolongada y enfermedades crónicas, mientras que el seguro de viaje cubre incidentes puntuales durante viajes cortos. Puedes conocer más sobre las diferencias clave entre ambos antes de decidir cuál contratar.

¿Se necesita seguro médico internacional para solicitar visados?

Sí, muchos países exigen un seguro médico internacional con cobertura mínima específica como requisito para aprobar visas. Los requisitos de seguro para visados varían según el destino y el tipo de visado solicitado.

¿El seguro internacional cubre enfermedades preexistentes?

Depende de la póliza; algunas incluyen cobertura limitada para enfermedades preexistentes, mientras que otras las excluyen por completo. Revisa siempre las condiciones específicas, como se indica en los fundamentos del seguro médico para expatriados.

¿Cuánto tiempo tarda la aprobación de un seguro médico internacional?

El proceso suele demorar entre 1 y 7 días dependiendo de la compañía y la documentación presentada. Tener todos los documentos listos y correctamente cumplimentados acelera significativamente ese plazo.

¿Qué pasa si no cumplo con los requisitos mínimos de cobertura?

Puedes tener problemas migratorios, rechazos de visados o falta de asistencia médica en destino. Como advierte la guía de salud para expatriados internacionales, incumplir los requisitos mínimos puede generar consecuencias graves tanto legales como sanitarias.

Recomendación

- 7 Ventajas del seguro médico internacional que debes conocer – Unparalleled Global Benefits

- Cotizar seguro médico internacional: Tu guía práctica – Unparalleled Global Benefits

- Seguro Médico de Viaje Internacional: Guía Definitiva – Unparalleled Global Benefits

- 7 ventajas clave del seguro médico para expatriados 2025 – Unparalleled Global Benefits