TL;DR:

- 校方保险仅满足最低合规要求,无法应对重大风险。

- 学生旅行险提供高额医疗、紧急救援和学业中断保障,更全面保护留学生。

- 提前90天购买并仔细阅读保障条款,确保理赔顺利与权益保障。

很多家长和学生出国前都认为:有校方保险就够了。这个想法在实际留学生活中可能带来严重风险。校方强制险通常仅满足签证合规的最低门槛,一旦发生重大疾病或意外事故,高额医疗账单往往让家庭措手不及。学生旅行险(Student Travel Insurance)是专门为留学生设计的保障产品,与校方险有本质差异,直接影响你在海外的安全和经济稳定。本篇文章将从定义、核心保障、筛选方法到理赔实操,全面梳理学生旅行险你必须掌握的知识。

目录

- 什么是学生旅行险?基础定义与核心构成

- 学生旅行险的五大重点保障解析

- 如何根据预算和需求筛选合适的学生旅行险

- 学生旅行险理赔与实用建议

- 我们对学生旅行险认知的深度思考

- 一站式学生旅行险服务推荐

- 常见问题解答

关键要点

| 要点 | 详情 |

|---|---|

| 明晰学生旅行险定义 | 学生旅行险主要服务于出国留学人群,保障核心涵盖医疗、学业中断等关键风险。 |

| 保额与保障范围需定制 | 根据目的地和学校要求,合理挑选保额和内容,确保医疗、财产及责任保障全方位覆盖。 |

| 理赔流程与陷阱防范 | 理赔前应详细了解免责条款、材料准备和高发拒赔风险,提前规划更安心。 |

| 性价比与品牌优选策略 | 预算有限时关注高性价比品牌与提前投保时间,科学选险保障更优化。 |

什么是学生旅行险?基础定义与核心构成

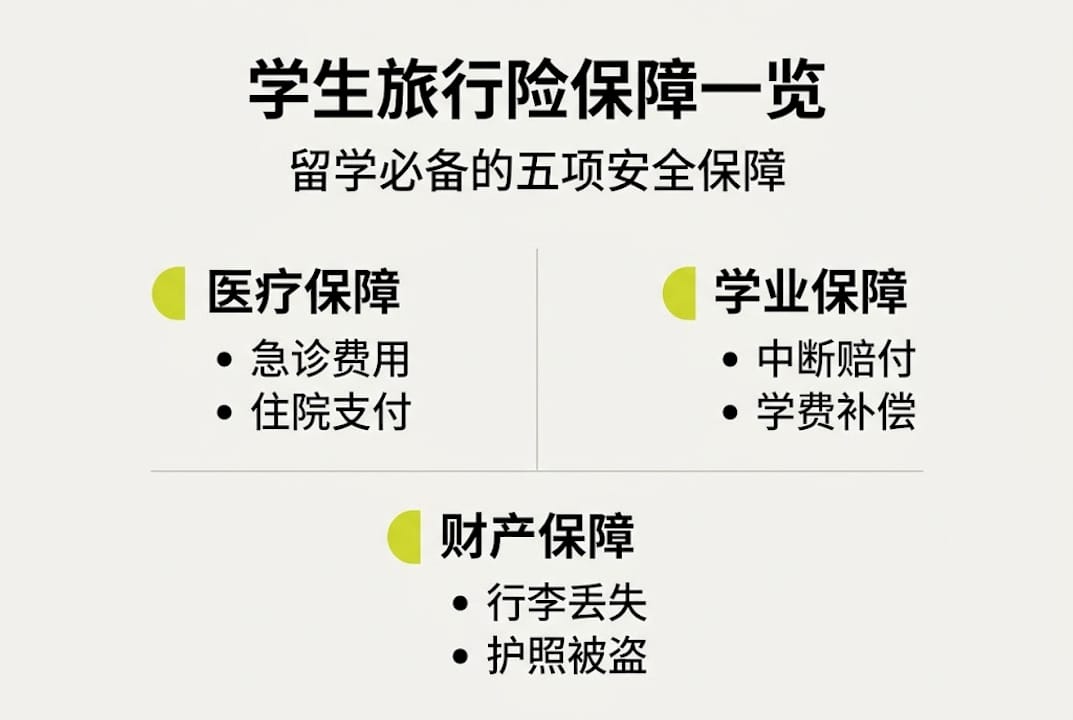

学生旅行险是专为在海外就读的学生群体设计的综合型保险产品,区别于普通旅游险,它涵盖的保障周期更长、场景更贴近留学实际需求。从本质上看,它是将医疗保障、紧急救援、学业风险、个人责任和财产损失整合在一个计划中的保险方案。

理解学生旅行险,首先要分清它与其他险种的边界。校方强制医疗险通常由大学统一提供,目的是满足留学签证或学校注册的合规要求,保障范围较为基础,保额偏低。普通旅游险则主要针对短期出行,覆盖行程取消或行李丢失,并不适合长达一到两年的留学周期。学生旅行险则同时关注长期居住风险和学业连续性,这是它的核心优势所在。

根据旅行险保障内容的行业梳理,一份合格的学生旅行险应包含以下主要模块:

- 紧急医疗保障:覆盖住院、手术、急诊等高额费用

- 紧急救援与遣返:包括医疗转运和遗体遣返服务

- 学业中断赔付:因重大伤病导致退学时补偿未退学费

- 个人责任险:赔偿学生因过失造成他人财产或身体损害

- 财物损失保障:包括行李丢失、盗窃等场景

下表直观展示三类保险的主要差异:

| 保障项目 | 校方强制险 | 普通旅游险 | 学生旅行险 |

|---|---|---|---|

| 医疗保额 | 低(合规级别) | 中等(短期) | 高(长期留学) |

| 紧急救援 | 部分或无 | 基础 | 完整 |

| 学业中断赔付 | 无 | 无 | 有 |

| 个人责任险 | 无或极低 | 无 | 有 |

| 财物损失 | 无 | 有 | 有 |

| 适合留学周期 | 是(合规用途) | 否 | 是 |

根据行业建议,核心保障范围须涵盖高额医疗、紧急救援、学业中断、个人责任、财物损失等主要项目,才能真正满足留学生的全面需求。

明确这些核心构成,是后续筛选合适方案的基础。很多学生在选保险时只关注保费价格,却忽略了条款细节,导致理赔时才发现保障缺口。提前了解险种边界,能帮助你做出更理智的选择。

学生旅行险的五大重点保障解析

在明晰旅行险定义后,进一步剖析其核心保障项目,帮助你逐一评估自身需求。

第一项:高额医疗保障。这是学生旅行险最核心的价值所在。美国一次普通急诊费用动辄数千美元,住院一周的费用可超过10万美元。医疗保额建议在美国和加拿大不低于30万美元,而市场上多数商业险年保费仅在1000至5000美元之间,性价比相当突出。选择保额时,不要因为便宜而选择低保额产品,一次重大事故的医疗费用可能远超保费差额。

第二项:紧急救援服务。这项保障常被学生低估。紧急救援不仅包括医院之间的转运,还涵盖医疗直升机、跨国遣返等场景。很多人以为出事后打急救电话就够了,却不知道跨国转运费用可达数万美元,没有保险完全自费是极大的经济负担。参考海外健康保障清单,紧急救援服务的覆盖范围是评估险种质量的重要标准。

第三项:学业中断赔付。这是学生旅行险区别于其他险种最独特的保障。当学生因严重疾病或受伤不得不中途退学时,已缴纳的学费往往无法全额退还。学业中断赔付正是为了弥补这部分损失,赔付金额通常按未退还学费的实际比例计算。

第四项:个人责任险。留学期间,学生可能因意外伤害他人或损坏他人财物而面临法律索赔。个人责任险覆盖这类法律风险,避免因一次意外事故造成的财务危机。

第五项:财产损失保障。行李丢失、护照被盗、电脑损毁等情况在海外留学中并不罕见。财产损失保障能在关键时刻减少你的实际损失,让你更快恢复正常学习生活。参考保险申请要点,申请时需清楚了解每项保障的赔付上限和免赔额设置。

专业提示: 购买保险前,列出你目的地国家的主要医疗风险和学费结构,再逐项对照保障范围,这样能快速识别哪些是你真正需要的保障项目,避免为用不到的条款付费。

如何根据预算和需求筛选合适的学生旅行险

深入理解五大保障后,接下来探讨如何结合实际预算和留学计划筛选保险。

筛选学生旅行险的第一步是明确目的地要求。不同国家和学校对保险的合规要求差异很大。美国和加拿大的学校通常要求更高保额,欧洲国家如德国、法国则有公共医疗体系支持,商业险的定位有所不同。海外医疗保障要点能帮你快速了解主要留学目的地的基本要求。

下表提供主流险种对比参考:

| 险种类型 | 年保费区间 | 医疗保额上限 | 理赔便利性 | 适合人群 |

|---|---|---|---|---|

| 校方保险 | 1000至3000美元 | 1.5万至3万美元 | 较高 | 合规优先学生 |

| 国际商业险 | 800至2500美元 | 30万至100万美元 | 中等至高 | 全面保障需求 |

| 高性价比品牌 | 500至1500美元 | 10万至50万美元 | 中等 | 预算有限学生 |

留学生保障全解指出,预算有限时可选择 Generali 等高性价比品牌,不同国家校方或商业保费区间有明显差异,关键是找到保额与价格的平衡点。

筛选时还需重点关注以下几点:

- 免责条款:高风险运动、既往病症通常被排除在外,务必提前阅读

- 等待期:部分险种有投保后等待期,需在生效后才能理赔

- 网络医院:确认目的地当地是否有指定的合作医疗机构

- 理赔方式:直付(Direct Billing)比报销方式更方便,优先选择

专业提示: 不要只比较保费价格。两份保费相差200美元的方案,保额可能相差10倍以上。把每千美元保额对应的保费作为性价比参考指标,能帮你做出更理智的对比判断。

建议至少提前90天开始研究和投保,给自己充足时间了解条款、对比方案,并处理学校和签证相关的证明材料。

学生旅行险理赔与实用建议

选定方案后,理赔操作才是真正考验,为你详细拆解全流程与实用建议。

理赔的标准步骤如下:

- 事故发生后立即联系保险公司:大多数险种要求在发生医疗事故或财产损失后24至48小时内通知保险方,拖延联系是最常见的理赔失败原因之一。

- 收集完整证明材料:包括医院诊断书、收据、警察报告(如财产被盗)、学校证明文件等,缺少任何一项都可能导致理赔延迟。

- 填写理赔申请表:按照保险公司要求如实填写,切勿遗漏关键信息,模糊描述也会导致审核延误。

- 跟进理赔进度:理赔周期通常为2至6周,主动跟进并保留所有沟通记录。

- 如有争议,申请复议:若理赔被拒,你有权要求书面说明并申请内部复议或向监管机构投诉。

参考全球理赔指南,不同国家的理赔流程存在差异,提前了解目的地当地的具体操作要求非常重要。

提前阅读免责条款、了解高风险和既往症限制是理赔成功的关键,很多被拒赔案例的根源都在于投保时未充分理解条款内容。

理赔被拒的常见原因包括:既往症未声明、从事保单排除的高风险活动(如极限运动)、超过理赔申报期限,以及材料不完整。合规保险要点建议,在签署保单前仔细核对所有既往病症的申报要求,这是保护自身权益最直接的方式。

专业提示: 出发前把保险公司的紧急联系号码、保单编号和主要保障条款截图保存在手机和邮件中,同时告知家人。紧急情况下,快速找到联系方式往往比查阅条款更关键。

我们对学生旅行险认知的深度思考

掌握实际操作之后,我们以行业经验分享一份深度观点,帮助你避开常见陷阱。

在接触大量留学生和家长的过程中,我们发现一个普遍的认知误区:很多家庭把"有保险"等同于"有保障"。校方保险完成了合规的任务,但它从来不是为应对真正高风险场景而设计的。一次严重的交通事故或手术,校方保险的保额往往在第一天就会耗尽。

更值得关注的是,学生旅行险提供的不仅是经济赔偿,更是一种心理安全感。当学生知道自己在海外生病或出事有完整的后盾支持时,专注学业的能力会明显提升。这一点在留学适应期尤为重要。

我们的建议是:不要走两个极端。"只选最低价"会让你在关键时刻发现保障缺口;"保额越高越好"则可能造成不必要的预算浪费。合理的逻辑是:先确认目的地医疗费用水平,再选择覆盖主要风险场景的方案。了解海外医疗保险的重要性,能帮助你建立更科学的选择框架,而不是单纯依赖价格判断。

一站式学生旅行险服务推荐

阅读完理性观点后,欢迎了解我们甄选的更多保险解决方案,为留学旅程保驾护航。

在 unparalleledglobalbenefits.com,你可以快速查阅多类专为留学生和海外旅行者设计的保险方案。我们的平台覆盖种类全的海外保险选项,帮助你找到符合目的地国家标准、理赔流程透明的优质产品。

无论你是初次出国的新生还是有经验的留学生,了解海外医疗险基础知识都能让你在选购时更有把握。我们还提供经过严格筛选的一流保险公司名单,让你在对比方案时有清晰可靠的参考依据。安心出发,从选对保险开始。

常见问题解答

学生旅行险和校方保险有什么本质区别?

学生旅行险通常涵盖更高医疗保额、紧急救援和学业保障,保障范围更全面,而校方保险多为合规基本医疗覆盖,保额较低,不足以应对重大风险场景。

选购学生旅行险时医疗保额应满足什么标准?

建议在美国和加拿大留学的学生选择30万美元以上的医疗保额,因为校方险最高覆盖约1500至3000美元每年,远不足以覆盖重大医疗事故的实际费用。

海外理赔时哪些细节最容易被忽视?

最常被忽视的是未提前阅读免责条款和既往症声明,建议整理好所有证明材料并提前了解保险公司的具体理赔流程。

学生旅行险一般多久前需要购买?

建议至少提前90天购买,以便有充足时间处理学校、签证和材料流程,避免出现无保障的空档期。

学生旅行险支持哪些国家或地区?

主流保险产品覆盖全球大部分主流留学国家,包括美国、加拿大、澳大利亚、英国及欧洲大陆各主要目的地。