TL;DR:

- 超过六成国际旅居者因医疗保障不足遭遇拒签或理赔困难。

- 旅游保险无法满足长期旅居抗风险的需求,须选择专业国际医疗险。

- 签证申请中的医疗保险合规要求细节关键,需提前准备完善材料。

超过六成国际旅居者因医疗保障不达标而遭遇拒签或理赔困难,这一数字令人警醒。许多人出发前只购买了短期旅游保险,误以为这已经足够应对海外所有医疗需求。然而,旅游险与真正意义上的国际医疗保障之间存在巨大差距,尤其在长期旅居、签证合规和慢性病管理方面。本文将系统梳理旅居医疗保障的基本概念、核心保障模块、签证合规要求,以及特殊人群的个性化解决方案,帮助你在异国他乡真正做到有备无患。

目录

关键要点

| 要点 | 详情 |

|---|---|

| 明确信息差异 | 旅游险和国际医疗保险适用场景完全不同,需根据旅居时长合理配置保障。 |

| 签证合规严要求 | 申根及多数国家签证对医疗保险额度和保障内容规定严苛,疏漏易被拒签。 |

| 重视理赔与撤离 | 理赔速度、直付网络与紧急撤离才是衡量海外医疗险价值的关键。 |

| 特殊群体需量身定制 | 慢病、数字游民及高风险活动者应关注等待期及附加保障条款。 |

| 避免只看低价 | 保险费用只是表层,服务与应急能力决定真正保障品质。 |

旅居医疗保障的基本概念与误区解析

旅居医疗保障,顾名思义,是专为在海外长期生活、工作或学习的人士设计的健康保险解决方案。其适用对象涵盖外派员工、留学生、退休移民、数字游民以及各类签证持有人,覆盖地域通常为全球范围或指定区域。与国内医保不同,旅居医疗保障需要在陌生的医疗体系中发挥作用,因此保障范围、理赔流程和服务网络都有其特殊性。

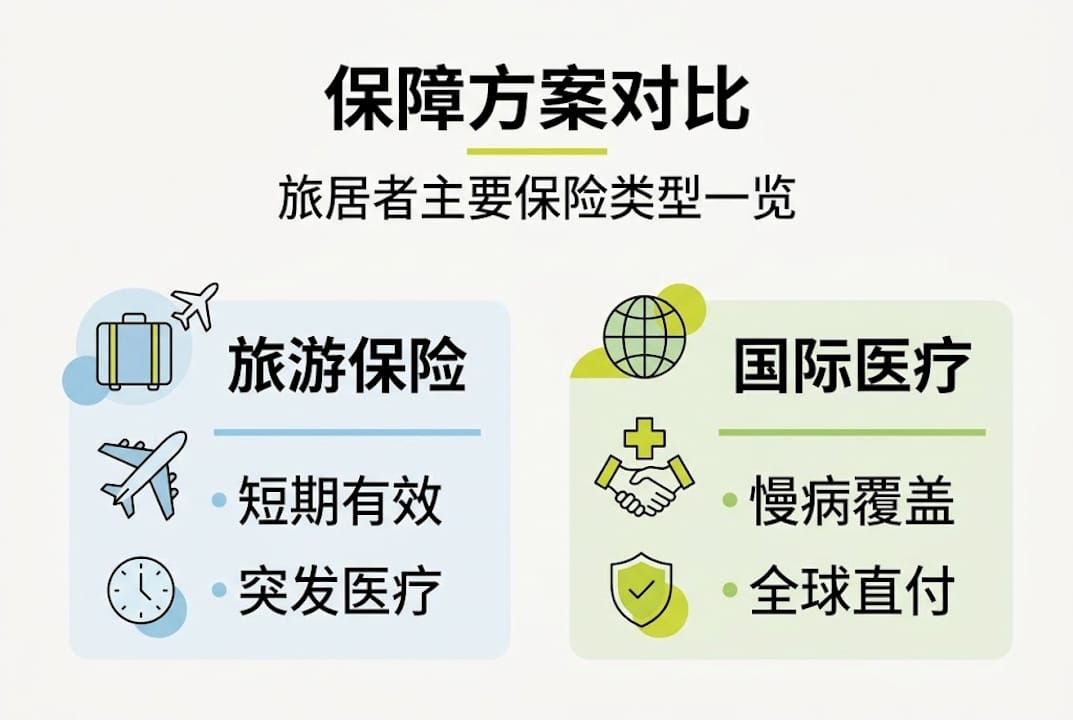

目前市场上主要存在两类产品:国际私人医疗保险(IPMI,International Private Medical Insurance)和旅游保险。国际医疗保险详解中清晰说明,IPMI专为长期旅居者设计,覆盖门诊、住院、慢性病管理、手术及紧急撤离等全方位需求;而旅游保险则主要针对短期出行中的突发紧急医疗情况,保障期限通常不超过180天,且不涵盖慢性病或既往病史的持续治疗。

最常见的误区之一,是认为购买了旅游险就等于拥有了完整的海外医疗保障。事实上,海外医疗保障特点指出,旅游险在面对长期旅居时存在明显局限:等待期设置不同、保额上限较低、慢病不在保障范围之内。一旦发生需要长期治疗的疾病,旅游险往往无法持续提供保障。

以下是旅居者常见的几个认知误区:

- 误区一:旅游险足以覆盖长期旅居需求。 实际上,旅游险仅适合短期出行,长期旅居必须选择IPMI或专项旅居险。

- 误区二:当地公共医疗可以替代私人保险。 许多国家对外籍人士的公共医疗准入有严格限制,且质量参差不齐。

- 误区三:保险越便宜越划算。 低价方案往往意味着更长的等待期、更低的保额和更繁琐的理赔流程。

- 误区四:理赔时再处理就好。 直付(Direct Billing)网络的存在与否,直接决定你在紧急情况下是否需要先垫付高额医疗费用。

关键数据: 旅居者医疗保障涵盖两大主流产品,全球直付网络超过165万家医疗机构,这意味着持有IPMI的旅居者在大多数国家都能享受无需垫付的即时医疗服务。

理解这些基础概念,是做出正确保险决策的第一步。只有厘清自身需求,才能在众多产品中找到真正适合的方案。

核心保障内容与全球主要解决方案比较

选择旅居医疗保险时,了解各保障模块的具体内容至关重要。一份完善的旅居险通常包含以下核心模块:

- 门诊及急诊保障:涵盖普通门诊、专科就诊及急诊室费用,是日常医疗需求的基础保障。

- 住院及手术保障:包括住院期间的床位费、手术费、麻醉费及护理费用,通常保额最高。

- 紧急医疗撤离:在当地医疗条件不足时,安排并支付将患者转运至最近合适医疗机构的费用,这一模块在偏远地区尤为关键。

- 遗体遣返:在最坏情况下,负责将遗体运回本国的相关费用。

- 慢性病及既往病史管理:IPMI通常在等待期结束后覆盖慢性病,旅游险则几乎不涵盖此类需求。

不同保险方案覆盖内容有显著区别,如IPMI包含急慢性疾病,旅游险仅限突发紧急医疗。以下是主要方案的横向对比:

| 对比维度 | 旅游保险 | 国际私人医疗保险(IPMI) | 数字游民专项险 |

|---|---|---|---|

| 保障期限 | 最长180天 | 年度续保,长期有效 | 月付灵活续保 |

| 慢性病保障 | 不涵盖 | 等待期后覆盖 | 部分覆盖 |

| 直付网络 | 有限 | 超165万家机构 | 全球主要城市 |

| 保额上限 | 通常较低 | 高达数百万美元 | 中等保额 |

| 签证合规 | 部分适用 | 完全适用 | 视签证类型 |

| 价格区间 | 低至中等 | 中至高 | 低至中等 |

旅行医疗保险详情进一步说明,选择方案时应优先考虑直付网络覆盖范围和理赔响应速度,而非单纯比较保费高低。

专业提示: 在筛选方案时,建议重点核查三个细节:等待期长度(Waiting Period)、直付医院网络是否覆盖目的地城市,以及紧急撤离是否包含在基础保障内而非附加险。这三点往往是理赔时最容易产生争议的环节。

国际健康险基础建议,旅居者在比较方案时,应将理赔速度和直付便利性列为核心评估标准,因为在海外突发疾病时,能否快速获得无垫付医疗服务,直接影响治疗效果和个人财务安全。

签证与法规合规的医疗保障要求

签证申请中的医疗保险要求,是许多旅居者最容易忽视的合规细节。不同国家、不同签证类型对医疗保险的要求差异显著,一旦准备不足,轻则被要求补充材料,重则直接导致拒签。

以下是几类主要签证的医疗保险要求概览:

| 签证类型 | 最低保额要求 | 必须覆盖内容 | 证明语言要求 |

|---|---|---|---|

| 申根签证 | 3万欧元 | 住院、撤离、全程有效 | 英/法/德文 |

| 欧盟长期居留 | 视国家而定 | 门诊、住院、慢病 | 当地官方语言 |

| 留学签证(美国/英国) | 视学校要求 | 门急诊、住院 | 英文 |

| 退休移民签证(如葡萄牙D7) | 通常需私人医疗险 | 全面医疗保障 | 葡文或英文 |

申根签医疗保险明确指出,申根签证要求医疗保险至少3万欧元额度,覆盖住院、撤离及全程有效,这是最低标准,部分领事馆会要求更高保额。

合规细节上,旅居者需特别注意以下几点:

- 等待期陷阱:部分保险在生效后有7至30天等待期,若在等待期内发生疾病,理赔可能被拒。签证申请时,保险生效日期必须与入境日期完全吻合。

- 保额不足风险:仅满足最低保额要求并不意味着实际保障充分,建议选择保额高于签证要求的方案,以应对高额医疗账单。

- 全程有效性:保险必须覆盖整个签证有效期,不能出现保障空白期,否则签证审核时会被直接否决。

- 证明文件格式:不同国家领事馆对保险证明的语言、格式和内容有具体要求,务必提前确认并准备符合规定的官方证明文件。

全球签证保险要求提醒,各国签证政策会不定期调整,建议在申请前3个月重新核实最新要求,避免因政策变动导致材料不符。

重要提示: 统计显示,因医疗保险材料不合规导致的签证延误或拒签案例中,超过40%是因为保险证明语言不符或保额计算方式有误。提前咨询专业顾问,能有效规避这类低级错误。

特殊风险与边缘案例:高危活动、慢病及数字游民等

旅居者群体并非铁板一块,不同背景和需求的人面临截然不同的保障挑战。了解这些特殊情况,有助于做出更精准的保险决策。

数字游民是近年来增长最快的旅居群体。他们频繁更换居住地,有时一年内辗转多个国家,传统年度保险往往难以适应这种流动性。适合数字游民的方案通常具备月付灵活续保、全球门急诊覆盖和在线理赔功能,如SafetyWing或IMG等专项产品。

退休移民则面临另一类挑战。年龄增长意味着慢性病风险上升,而许多国家的退休签证明确要求申请人持有私人医疗保险。对于55岁以上的旅居者,建议优先选择明确覆盖慢性病且无年龄歧视条款的IPMI产品。

有既往病史的旅居者在购买保险时需要格外谨慎。既往病史往往有12至24个月等待期,高危活动需申报和额外保障,美国理赔费率高于欧亚地区40%至80%。这意味着在美国旅居的人士,医疗费用风险远高于其他地区,保额选择需相应提高。

以下是特殊情况的应对建议:

- 如实申报既往病史:隐瞒病史可能导致理赔被全额拒绝,如实申报虽然可能提高保费,但能确保真正需要时获得保障。

- 高危运动需额外申报:滑雪、潜水、攀岩等活动通常不在标准保障范围内,需单独购买附加险或选择包含此类保障的专项计划。

- 提前了解目的地医疗水平:在医疗资源匮乏的地区旅居,紧急撤离保障的重要性远超普通门诊保障。

- 保留所有医疗记录:海外就医时,务必保留完整的诊断报告、收据和处方,这是顺利理赔的基础。

医疗安全清单建议,出发前制定一份个人医疗档案,包含既往病史、常用药物和紧急联系人,并将其翻译成目的地语言,能在紧急情况下大幅提升救治效率。

专业提示: 在申根区或美国发生理赔时,直付网络的覆盖范围尤为关键。选择访客医疗安全方案时,务必确认目的地城市的合作医院名单,避免到达后才发现最近的直付医院在数百公里之外。