简述:

- 综合保障方案将多种险种系统整合,覆盖保障缺口并实现资产增值。合理设计和动态调整是确保风险防范和财务安全的关键。国际医疗和旅游保险在海外生活中扮演重要角色,需结合使用。

综合保障方案是指将健康险、重疾险、护理险、意外险及理财工具整合为一体的系统性规划模式。它不是简单地叠加多份保单,而是通过统一设计消除保障缺口、避免重复投保,同时兼顾资产增值目标。对于有国际医疗或旅行保险需求的家庭而言,这种整合规划尤为关键。保障方案分析显示,约25%的成年人存在保险不足问题,而综合方案正是解决这一缺口的有效路径。

综合保障方案详解:主要构成要素解析

综合保障方案的核心在于多险种协同,而非单一产品的叠加。一个完整的方案通常涵盖以下几个层次:

- 基础医疗保障:健康险和重疾险构成第一道防线,覆盖日常门诊、住院及重大疾病治疗费用。

- 长期护理保障:护理险设计应采用"一次性高额关怀金+月度护理金"的组合给付机制,匹配看护初期的集中支出和长期持续需求。

- 意外医疗保障:高价值意外险的评估标准包括不限社保覆盖、零免赔和100%报销,有效减少自费负担。

- 养老与资产规划:养老年金与基金配置协同运作,实现保险筑底、基金增值的双重目标,满足养老金和资产传承需求。

- 国际医疗与旅行保险:针对海外生活或频繁出行的家庭,补充覆盖境外高额医疗费用和突发风险。

理财配置是综合方案中常被忽视的一环。保险与基金联动,不仅保障健康风险,还能在不同生命阶段实现财富积累。这种设计让保费支出产生双重价值,而非单纯的风险对冲成本。

AI 辅助规划工具正在改变方案设计方式。AI 保险顾问通过标准化条款对比和保障缺口检测,帮助规划师快速识别客户的薄弱环节,提升方案精准性。人工规划师负责理解家庭的具体情境,AI 负责数据分析,两者协同效率远高于传统单一模式。

专业提示: 在构建综合方案时,先确认每个险种的给付触发条件,确保不同保单之间没有"灰色地带"。重叠保障浪费保费,缺口保障则在关键时刻失效。

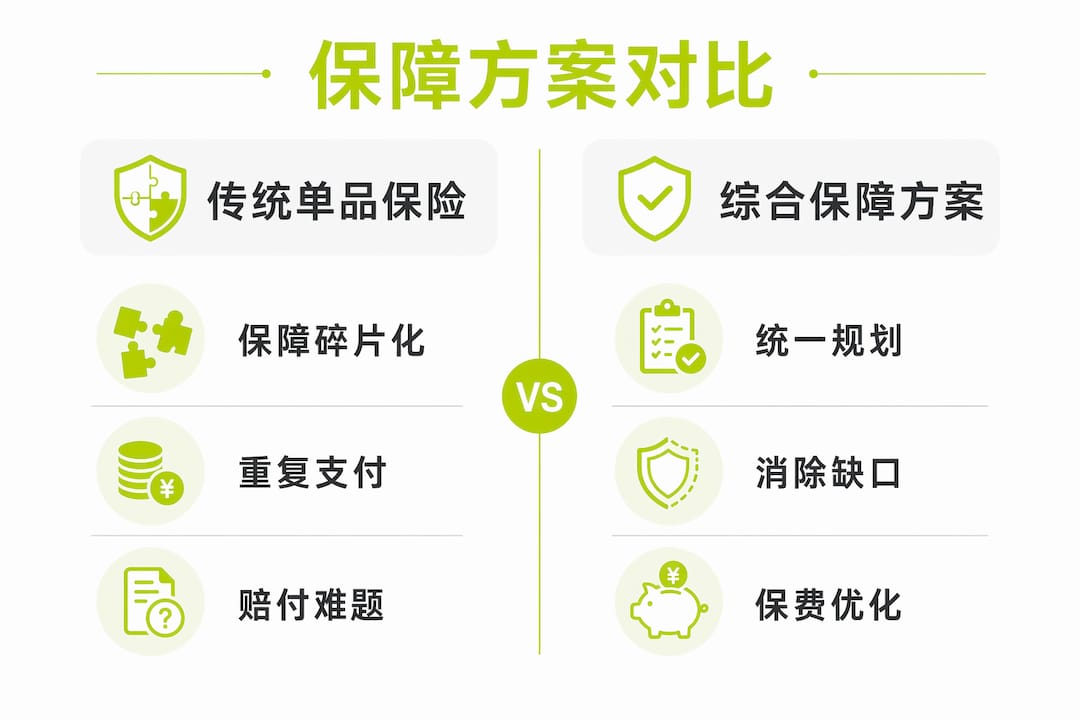

综合方案与传统单品保险有何本质区别?

传统单品保险的最大问题是碎片化。客户分别购买健康险、意外险和旅行险,各保单条款不一,理赔时容易出现相互推诿或重复赔付的情况。综合保障计划通过统一规划,从根本上解决了这一问题。

| 对比维度 | 传统单品保险 | 综合保障方案 |

|---|---|---|

| 保障覆盖 | 各险种独立,存在缺口风险 | 系统设计,缺口最小化 |

| 保费效率 | 重复保障导致成本浪费 | 统一规划,避免重叠支出 |

| 续保稳定性 | 各保单续保条件不一 | 整体规划提升长期续保率 |

| 动态调整 | 需逐一修改各保单 | 统一调整,响应生命周期变化 |

| 理赔便利性 | 多家保险公司分别处理 | 协调处理,减少纠纷 |

专业化家庭保障规划数据显示,长期险 25 个月继续率可达 98.9%。这意味着采用综合规划体系的客户,保单脱落率极低,保障连续性显著优于碎片化购买模式。

保费优化是综合方案的另一项实质性优势。通过合理设置免赔额,客户可以在风险承受范围内降低保费支出,将节省的资金用于养老或教育储蓄。这种平衡不是妥协,而是主动的财务决策。

如何评估家庭保障缺口?

保障缺口评估是综合方案设计的起点。没有清晰的缺口分析,方案设计就缺乏依据,容易陷入"买了很多,却保不住关键风险"的困境。

科学的评估框架分为四个步骤:

- 梳理现有保障:列出家庭所有在保保单,包括单位团险、社保及个人商业险,明确每项保障的给付上限和除外责任。

- 量化风险敞口:结合家庭收入、负债和生活成本,计算在重大疾病、失能或意外情况下,现有保障能覆盖多少年的支出缺口。

- 识别生命周期风险:家庭保障规划强调,不同生命阶段的风险优先级不同。子女教育期侧重收入保障,退休前侧重护理和医疗,资产传承期侧重寿险和年金。

- 优先补足关键缺口:长期护理和意外医疗是最常被低估的两类风险。意外医疗保障的核心标准包括不限社保覆盖、零免赔和 100% 报销,这三项直接决定实际理赔价值。

专业提示: 使用标准化评估工具时,重点检查"除外责任"条款。许多家庭以为已有保障,实际上关键疾病或特定场景被排除在外。

综合保障计划应基于家庭生命周期动态调整,而非一次性配置后束之高阁。每隔 3–5 年,或在婚育、购房、退休等重大生活事件发生时,都应重新评估方案的适配性。

国际医疗保险与旅行保险在综合方案中的角色

对于有海外生活或出行需求的家庭,国际医疗险和旅行险是综合方案中不可缺少的组成部分。境内保险通常不覆盖海外医疗费用,而海外医疗费用往往是国内的数倍甚至数十倍。

国际医疗险的核心价值体现在以下几点:

- 覆盖海外高额住院费用:欧美地区单次住院费用动辄数万美元,国际医疗险提供直付服务,避免垫付压力。

- 跨国医疗协调:优质方案提供 24 小时紧急援助热线,协助安排当地就医或医疗转运。

- 签证合规保障:申根签证等多国签证要求申请人持有符合标准的医疗保险,签证保险是出行前的必备配置。

旅行保险则侧重短期突发风险的覆盖。它与国际医疗险的区别在于保障期限和触发场景:旅行险针对单次行程,覆盖行程取消、行李丢失和突发疾病;国际医疗险则适合长期旅居或外派人员,提供持续性保障。

一个典型场景是:一个家庭赴欧洲旅行,父亲突发阑尾炎需要手术。若仅持国内医保,家庭需自行垫付全部费用并事后申请报销,且报销比例有限。若配置了旅行险和国际医疗险,保险公司直接与医院结算,家庭只需专注于康复。这种差异在实际理赔中至关重要。

家庭旅行风险保障的设计建议将旅行险与国际医疗险结合使用,前者覆盖行程风险,后者覆盖医疗深度需求,两者互补而非替代。

关键要点

综合保障方案的核心价值在于:通过系统规划消除保障缺口、避免重复支出,并随家庭生命周期动态调整,实现风险防范与资产增值的双重目标。

| 要点 | 详情 |

|---|---|

| 多险种协同设计 | 健康险、护理险、意外险与理财工具统一规划,消除保障缺口。 |

| 续保稳定性显著提升 | 专业化综合规划体系使长期险 25 个月继续率达 98.9%。 |

| 生命周期动态调整 | 每隔 3–5 年或重大生活事件后重新评估方案,确保保障适配。 |

| 国际保障不可缺失 | 海外医疗费用远高于国内,国际医疗险和旅行险是出行家庭的必备配置。 |

| 缺口评估先于购买 | 先量化风险敞口,再设计方案,避免"买了很多却保不住关键风险"。 |

综合保障规划的实践经验

多年接触国际保险规划案例后,我发现一个反复出现的误区:客户倾向于把"买了多少份保险"等同于"保障是否充足"。这两者之间的距离,有时比想象中大得多。

真正有效的综合方案不是保单数量的堆砌,而是保障逻辑的自洽。我见过持有六份保单却在重大疾病理赔时发现关键条款被除外的案例,也见过只有三份保单但覆盖严密、理赔顺畅的家庭。差别在于规划时是否做过系统的缺口分析。

动态调整机制是另一个被严重低估的环节。大多数人在购买保险后就不再主动复盘,直到下一次理赔才发现方案已经过时。生育、换工作、移居海外,每一个重大变化都会改变家庭的风险结构。方案不跟着调整,保障就会悄悄失效。

对于有国际生活需求的家庭,我的建议是:先确认签证目的地的保险合规要求,再设计医疗保障层次,最后叠加旅行险作为短期补充。这个顺序能避免因合规问题导致签证被拒,也能确保医疗保障的深度优先于广度。AI 辅助工具可以加速条款对比,但最终的方案决策仍需要人工判断家庭的具体情境。工具是辅助,不是替代。

— Coert

Unparalleledglobalbenefits 的综合保障方案服务

Unparalleledglobalbenefits 专为外派人员、国际旅行者、留学生及签证申请人提供定制化保障方案。平台整合了国际医疗险、旅行险、行程取消险及签证合规保险,覆盖从短期出行到长期旅居的全场景需求。

专业规划团队结合 AI 智能分析工具,为每位客户识别保障缺口并设计适配方案。方案不是一次性配置,而是随客户生活变化持续动态调整。无论您是首次出国的家庭,还是长期旅居海外的专业人士,Unparalleledglobalbenefits 都能提供符合签证要求、覆盖真实风险的海外保障方案。如需了解外派医疗保险的基础知识,可参考外派医疗保险指南,获取更详细的配置建议。

常见问题

综合保障方案与普通保险有什么区别?

综合保障方案通过统一规划多个险种,消除保障缺口和重复投保问题。普通保险是单一产品,无法系统覆盖家庭的全周期风险。

如何判断家庭是否存在保障缺口?

梳理现有保单的给付上限和除外责任,对照家庭收入和负债计算风险敞口。约25%的成年人存在保险不足问题,系统评估是发现缺口的唯一可靠方法。

国际医疗险和旅行险需要同时购买吗?

两者覆盖场景不同,建议结合使用。旅行险覆盖单次行程的突发风险,国际医疗险提供长期持续的海外医疗保障,互补而非替代。

综合保障方案需要多久重新评估一次?

建议每隔 3–5 年,或在婚育、购房、移居海外等重大生活事件发生后,重新评估方案的适配性,确保保障与家庭现状匹配。

护理险在综合方案中有多重要?

护理险覆盖失能阶段的高额资金需求,是综合方案中最容易被忽视的险种。合理设计应包含一次性高额关怀金和月度护理金,匹配看护初期的集中支出和长期持续需求。