En resumen:

- La planificación fiscal para expatriados consiste en gestionar legalmente obligaciones tributarias en múltiples países y reducir cargas fiscales. Es esencial determinar la residencia fiscal y cumplir con reglas como la Ley Beckham y el Modelo 720 para evitar sanciones. La asesoría especializada y la coordinación internacional protegen el patrimonio y aseguran un traslado fiscal eficiente.

La planificación fiscal para expatriados es el proceso mediante el cual un profesional o particular gestiona legalmente sus obligaciones tributarias en múltiples jurisdicciones, reduciendo la carga fiscal y evitando sanciones. Vivir o trabajar fuera del propio país activa normas de la Agencia Tributaria Española, tratados de doble imposición y regímenes especiales como la Ley Beckham o el Modelo 720, que pueden suponer diferencias de miles de euros al año. Ignorar estas reglas no es una opción: las consecuencias van desde multas hasta regularizaciones retroactivas. Conocer las herramientas disponibles es el primer paso para tomar decisiones informadas y proteger el patrimonio global.

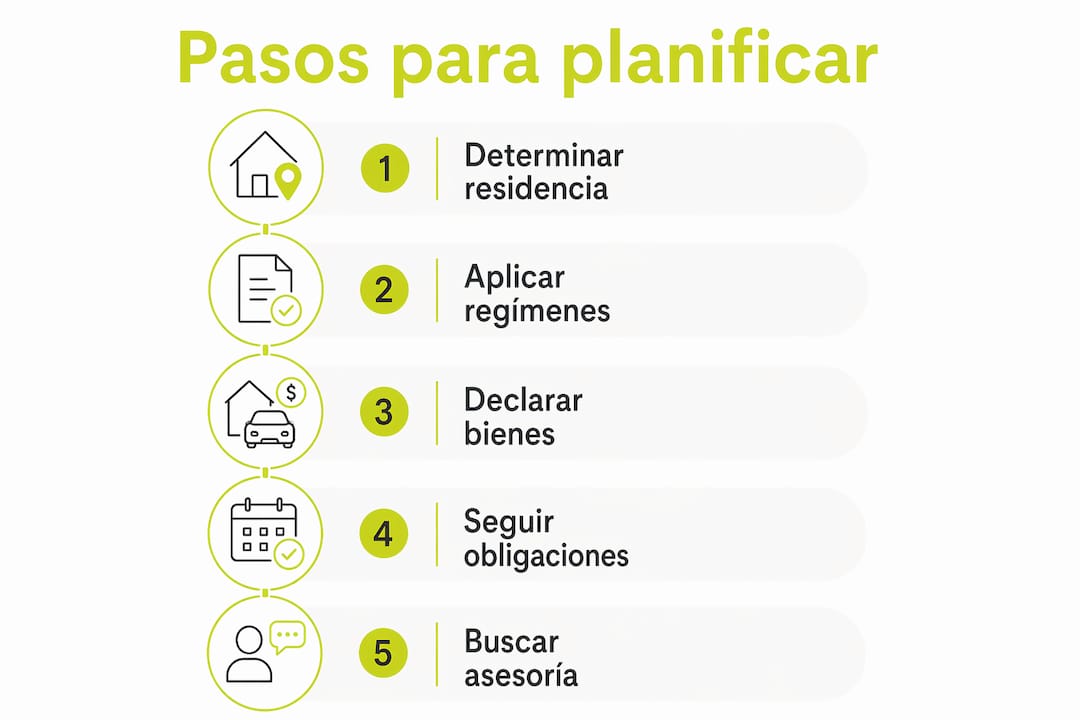

¿Cómo se determina la residencia fiscal para expatriados?

La residencia fiscal es el punto de partida de cualquier estrategia tributaria internacional. Sin saber dónde tributa usted, no es posible planificar nada. España aplica tres criterios principales para determinar si una persona es residente fiscal en su territorio.

El primero y más conocido es la permanencia superior a 183 días en territorio español durante el año natural. El segundo criterio es el centro de intereses económicos: si la mayor parte de sus ingresos o activos se genera en España, la Agencia Tributaria puede considerarle residente aunque pase menos de 183 días aquí. El tercer criterio, frecuentemente ignorado, es el centro de intereses vitales: si su cónyuge no separado legalmente o sus hijos menores residen en España, se presume que usted también es residente fiscal.

La presencia física es el criterio más conocido, pero el centro de intereses vitales puede determinar la residencia fiscal con independencia de los días efectivamente pasados en España. Muchos expatriados descubren esta regla demasiado tarde, cuando ya han acumulado obligaciones no declaradas.

Cuando dos países reclaman la residencia fiscal de una misma persona, los Convenios de Doble Imposición (CDI) resuelven el conflicto mediante reglas de desempate consecutivas: primero, vivienda permanente disponible; después, centro de intereses vitales; luego, estancia habitual; y, por último, nacionalidad. Aplicar estas reglas requiere documentación sólida en cada etapa.

Consejo profesional: Solicite el certificado de residencia fiscal en el país de destino desde el primer mes. El certificado de residencia fiscal es la prueba más eficaz para evitar conflictos y sanciones por doble imposición, especialmente en traslados internacionales frecuentes.

¿Qué es la Ley Beckham y cómo beneficia a expatriados en España?

La Ley Beckham es el nombre popular del régimen especial para impatriados regulado en el artículo 93 de la Ley del IRPF. Permite a los profesionales que se trasladan a España por motivos laborales tributar como no residentes durante un período limitado, con ventajas fiscales considerables.

Los requisitos para acceder al régimen son los siguientes:

- No haber sido residente fiscal en España durante los diez años anteriores al traslado.

- Trasladarse a España por un contrato laboral, nombramiento como administrador de una entidad o para desarrollar una actividad económica calificada como emprendedora.

- Presentar el Modelo 149 ante la Agencia Tributaria en los seis meses siguientes al alta en la Seguridad Social española.

- No obtener rentas que pudieran calificarse como obtenidas mediante un establecimiento permanente en España.

El beneficio principal es una tasa fija del 24 % sobre los ingresos hasta 600.000 euros anuales, frente a los tipos progresivos del IRPF que pueden alcanzar el 47 %. Por encima de esa cifra, el tipo aplicable es del 47 %. El régimen tiene una duración máxima de seis años, incluyendo el año del traslado.

Los profesionales con ingresos elevados obtienen ahorros significativos con este régimen cuando integran correctamente su estructura financiera global. Sin embargo, la Ley Beckham no conviene a todos: quienes tienen importantes rentas de capital o patrimonio en el extranjero pueden encontrar que el régimen general del IRPF, con sus deducciones y créditos por doble imposición, resulta más ventajoso.

Consejo profesional: El plazo de seis meses para solicitar el régimen es improrrogable. Si llega a España en enero y no presenta el Modelo 149 antes de julio, pierde el beneficio para siempre. Planifique la solicitud antes de aterrizar.

Para expatriados del sector sanitario que se trasladan a España, la guía para expatriados sanitarios de Unparalleledglobalbenefits detalla cómo el Modelo 149 y otras obligaciones formales afectan específicamente a médicos y profesionales de la salud.

¿Cuáles son las obligaciones de declarar bienes en el extranjero?

Los residentes fiscales en España deben informar a la Agencia Tributaria sobre sus activos en el extranjero mediante el Modelo 720. Esta obligación informativa existe con independencia de si el contribuyente debe presentar la declaración de la renta.

| Categoría de activo | Umbral de declaración | Consecuencia del incumplimiento |

|---|---|---|

| Cuentas bancarias en el extranjero | 50.000 € por categoría | Multas y regularización |

| Valores, acciones y fondos | 50.000 € por categoría | Multas y regularización |

| Inmuebles en el extranjero | 50.000 € por categoría | Multas y regularización |

| Criptoactivos (Modelo 721) | 50.000 € por categoría | Multas y regularización |

El umbral de 50.000 euros se aplica por categoría, no sobre el total del patrimonio. Un expatriado con 40.000 euros en cuentas y 40.000 euros en inmuebles no está obligado a declarar ninguna de las dos categorías. Pero si cualquiera de ellas supera los 50.000 euros, la obligación es total para esa categoría.

Las consecuencias del incumplimiento son severas. La Agencia Tributaria puede imponer multas de hasta el 150 % del valor de los activos ocultados. Esa cifra convierte cualquier omisión en un riesgo financiero desproporcionado respecto al ahorro que pudiera buscarse.

El Modelo 720 es una obligación informativa, no un impuesto. Presentarlo no genera por sí mismo ningún coste fiscal adicional. No presentarlo, en cambio, puede generar sanciones que superen el valor del propio activo declarado. Antes de establecer la residencia fiscal en España, realice una auditoría completa de su patrimonio global para identificar qué activos superan los umbrales y preparar la documentación necesaria.

¿Qué estrategias de planificación tributaria internacional funcionan mejor?

La planificación tributaria internacional eficaz combina el conocimiento de la normativa española con el de la legislación del país de origen. Los expatriados que no coordinan ambas jurisdicciones antes del traslado generan con frecuencia situaciones de doble imposición y sanciones que podrían haberse evitado.

Las estrategias más efectivas para un expatriado residente en España incluyen:

- Análisis del régimen 7p frente al régimen por excesos. El régimen 7p exime de tributación los rendimientos del trabajo obtenidos en el extranjero hasta un límite de 60.100 euros anuales. El régimen por excesos, aplicable a trabajadores desplazados por su empresa, no tiene límite fijo pero requiere un análisis técnico detallado de nóminas y reportes de desplazamiento. Ambos son incompatibles entre sí, por lo que la elección exige un cálculo preciso.

- Coordinación fiscal entre país de origen y país de destino. Muchos expatriados mantienen obligaciones en su país de origen durante los primeros años. Coordinar ambas declaraciones evita pagar dos veces por los mismos ingresos y permite aplicar los créditos por doble imposición previstos en los CDI.

- Revisión del testamento y del régimen matrimonial. Una planificación fiscal completa incorpora la revisión de estos documentos para evitar conflictos transfronterizos de herencia, especialmente cuando el patrimonio está distribuido en varios países.

- Comunicación continua con las autoridades fiscales. Obtener certificados de residencia de forma temprana y mantener una relación documentada con la Agencia Tributaria construye una estrategia defensible ante cualquier inspección.

Consejo profesional: La comunicación constante con las autoridades fiscales y la obtención temprana de certificados de residencia son las dos prácticas que más diferencian a los expatriados que evitan problemas de los que los acumulan. No espere a que llegue una notificación para actuar.

Para entender cómo los criterios de residencia fiscal afectan a colectivos específicos, los riesgos para médicos expatriados analizados por Unparalleledglobalbenefits ofrecen un contexto práctico muy útil.

Puntos clave

La planificación fiscal para expatriados requiere determinar la residencia fiscal, aplicar los regímenes especiales disponibles y declarar todos los activos internacionales antes de que la Agencia Tributaria actúe de oficio.

| Punto | Detalles |

|---|---|

| Residencia fiscal | Se determina por más de 183 días en España, centro económico o centro de intereses vitales. |

| Ley Beckham | Permite tributar al 24 % hasta 600.000 euros; solicitud obligatoria en los primeros seis meses. |

| Modelo 720 | Declaración obligatoria de activos extranjeros superiores a 50.000 € por categoría. |

| Régimen 7p | Exime hasta 60.100 € de rendimientos del trabajo obtenidos en el extranjero; incompatible con el régimen por excesos. |

| Coordinación internacional | Coordinar la fiscalidad entre país de origen y destino evita la doble imposición y sanciones. |

Lo que nadie te dice antes de firmar el contrato en el extranjero

He visto a muchos profesionales llegar a España con un contrato excelente y una idea vaga de que «ya lo arreglarán con el gestor». El problema es que la mayoría de los errores fiscales se cometen antes de aterrizar, no después.

El caso más frecuente es el del Modelo 149 para la Ley Beckham. El plazo de seis meses desde el alta en la Seguridad Social parece amplio, pero entre la mudanza, la búsqueda de vivienda y la adaptación al nuevo trabajo, ese plazo desaparece. He conocido a profesionales que perdieron el régimen por presentar el formulario con una semana de retraso. No hay recurso posible.

El segundo error más común es subestimar el Modelo 720. Muchos expatriados creen que, si no tienen grandes fortunas, no les afecta. Pero 50.000 euros en una cuenta bancaria en el extranjero es una cifra alcanzable para cualquier profesional con algunos años de ahorro. Y la multa por no declararlo puede ser mayor que el saldo de la propia cuenta.

Mi consejo más práctico es este: contrate asesoría fiscal especializada en movilidad internacional antes de firmar el contrato de traslado, no después. Un buen asesor puede negociar con la empresa condiciones de compensación fiscal que cubran parte del coste del servicio. Y si está pensando en cómo proteger también su salud durante la expatriación, revisar las opciones de seguro de salud como expatriado es tan urgente como ordenar los papeles fiscales.

— Coert

Protección integral para expatriados: más allá de los impuestos

La planificación fiscal cubre las obligaciones tributarias, pero la seguridad financiera de un expatriado también depende de una cobertura médica adecuada en el extranjero. Un ingreso hospitalario inesperado en otro país puede generar gastos que ningún ahorro fiscal compensa.

Unparalleledglobalbenefits ofrece soluciones de seguro médico internacional diseñadas específicamente para expatriados, con cobertura global, atención personalizada y cumplimiento de los requisitos de visado. Tanto si acaba de llegar a España como si lleva años viviendo fuera de su país, contar con una póliza adaptada a su situación real marca la diferencia entre una expatriación tranquila y una llena de imprevistos.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional «UGB» para recibir un 10 % de descuento adicional.

Para más información sobre cómo gestionar los desafíos de salud durante la expatriación, consulta también:

https://youtu.be/ntZfp08yTwg

Preguntas frecuentes

¿Cuántos días hay que estar en España para ser residente fiscal?

La regla general establece más de 183 días en el año natural, pero la Agencia Tributaria también aplica el criterio del centro de intereses económicos o vitales, independientemente de los días de estancia.

¿Quién puede acogerse a la Ley Beckham?

Pueden acogerse los profesionales que se trasladan a España por motivos laborales y no han sido residentes fiscales en España durante los diez años anteriores. La solicitud debe presentarse mediante el Modelo 149 en los seis meses siguientes al alta en la Seguridad Social.

¿Qué pasa si no presento el Modelo 720?

La Agencia Tributaria puede imponer multas de hasta el 150 % del valor de los activos no declarados. El Modelo 720 es obligatorio para residentes fiscales con activos en el extranjero que superen los 50.000 euros por categoría.

¿El régimen 7p y la Ley Beckham son compatibles?

No son compatibles entre sí. El régimen 7p aplica a residentes fiscales ordinarios con rendimientos del trabajo obtenidos en el extranjero, mientras que la Ley Beckham convierte al contribuyente en no residente fiscal a efectos del IRPF. Cada caso requiere un análisis individualizado.

¿Necesito asesoría fiscal especializada si ya tengo un gestor habitual?

Un gestor generalista puede no conocer los CDI aplicables, el Modelo 720 o los regímenes especiales para impatriados. La asesoría fiscal para expatriados requiere especialización en fiscalidad internacional, no solo en la normativa española general.

Recomendación

- 6 pasos clave para checklist de requisitos migratorios 2025 – Unparalleled Global Benefits

- Cómo obtener seguro de vida para expatriados en 2026 – Unparalleled Global Benefits

- Guía para expatriados sanitarios en España 2026 – Unparalleled Global Benefits

- Beneficios de asesoría personalizada para expatriados – Unparalleled Global Benefits