En resumen:

- La cobertura ante pandemia internacional protege gastos médicos y cancelaciones relacionadas con emergencias globales.

- Las pólizas excluyen pandemias declaradas y miedos sin causa médica, pero una cláusula CFAR ofrece mayor protección.

La cobertura ante pandemia internacional es la protección médica y financiera que activa tu seguro privado cuando una emergencia sanitaria global afecta tu salud o tus planes de viaje. Este tipo de póliza, conocida en el sector como seguro médico privado internacional o IPMI (International Private Medical Insurance), cubre desde hospitalizaciones hasta cancelaciones de vuelo bajo condiciones específicas. Viajeros, expatriados y estudiantes en el extranjero son los perfiles que más la necesitan, y también los que más malentendidos tienen sobre qué incluye realmente. Entender sus límites antes de salir del país marca la diferencia entre una crisis gestionable y una ruina financiera.

¿Qué cubre típicamente un seguro con cobertura ante pandemia internacional?

Las pólizas de asistencia médica internacional cubren gastos muy distintos según el destino. Los montos varían por región: hasta 30.000 EUR en Europa, hasta 50.000 EUR en el resto del mundo, y hasta 100.000 EUR o cobertura ilimitada en EE.UU. y Canadá. Esta diferencia refleja el coste real de la atención médica en cada mercado.

Los elementos habituales de estas pólizas incluyen:

- Gastos de hospitalización y consultas médicas por síntomas relacionados con enfermedades infecciosas.

- Repatriación sanitaria, que traslada al asegurado a su país de origen si el tratamiento local no es suficiente.

- Prolongación de estancia cuando el viajero no puede regresar por cuarentena obligatoria.

- Acompañante hospitalario, que cubre el desplazamiento de un familiar en casos graves.

- Cobertura de accidentes y urgencias no relacionadas directamente con la pandemia.

La siguiente tabla resume los montos orientativos según región:

| Región | Cobertura médica orientativa |

|---|---|

| Europa | Hasta 30.000 EUR |

| Resto del mundo | Hasta 50.000 EUR |

| EE.UU. / Canadá | Hasta 100.000 EUR o ilimitado |

Consejo profesional: Antes de contratar, comprueba si la póliza cubre síntomas previos al diagnóstico oficial. Algunas aseguradoras solo activan la cobertura tras una prueba positiva confirmada, lo que puede dejarte sin protección durante los primeros días de enfermedad.

¿Cómo afecta la declaración oficial de pandemia a los seguros privados?

La distinción entre antes y después de una declaración oficial de pandemia es el punto que más confunde a los viajeros. Antes de la declaración oficial, las pólizas privadas cubren los gastos médicos individuales con normalidad. Tras la declaración, la gestión logística masiva recae en organismos públicos como la OMS o los ministerios de sanidad nacionales.

«Una vez que las autoridades sanitarias declaran oficialmente una crisis, el seguro privado tiene poco margen para intervenir en repatriaciones masivas o en la coordinación logística a gran escala. Su función se concentra en la atención médica individual del asegurado, no en gestionar flujos de miles de personas.»

Esto tiene consecuencias prácticas muy concretas:

- El seguro privado no puede garantizar plazas en vuelos de repatriación organizados por gobiernos.

- La cobertura sanitaria universal) que promueve la OMS influye en cómo los sistemas públicos responden, pero no sustituye al seguro privado para gastos individuales.

- Las aseguradoras privadas pueden suspender nuevas contrataciones o añadir exclusiones específicas una vez declarada la pandemia.

El aprendizaje de la COVID-19 fue claro: quienes tenían pólizas activas antes de la declaración de la OMS en marzo de 2020 mantuvieron su cobertura médica individual. Quienes intentaron contratar después se encontraron con exclusiones directas para esa enfermedad.

¿Qué exclusiones y limitaciones tienen estas pólizas?

Los viajeros sobreestiman con frecuencia qué cubre su seguro. La creencia más extendida es que cualquier cancelación relacionada con una pandemia queda cubierta. La realidad es la contraria: las pandemias declaradas oficialmente suelen estar excluidas de las coberturas estándar de cancelación.

Las exclusiones más habituales son:

- Pandemias ya declaradas en el momento de contratar la póliza.

- Epidemias preexistentes conocidas antes de la fecha de compra.

- Cruceros: no todas las pólizas cubren embarques en cruceros, y cuando lo hacen, el proceso habitual es pagar en el momento y solicitar reembolso después con documentación.

- Cancelaciones por miedo o por restricciones gubernamentales sin causa médica directa.

- Tratamientos no urgentes que el asegurado decide posponer o adelantar por la situación sanitaria.

La única vía para cubrir cancelaciones por miedo o por restricciones de viaje es la cláusula CFAR (cancelar por cualquier razón). Esta cláusula premium supone un coste adicional sobre la prima base, pero es la única que garantiza reembolso sin necesidad de justificar la causa. Las pólizas estándar no ofrecen esta flexibilidad.

Consejo profesional: Lee siempre la sección de exclusiones antes de la de coberturas. Las aseguradoras suelen destacar lo que cubren, pero lo que no cubren define realmente el valor de la póliza.

Puedes revisar un análisis detallado de las exclusiones más comunes en seguros médicos internacionales para no llevarte sorpresas.

¿Cómo elegir la mejor cobertura médica global ante pandemias?

Seleccionar un plan de salud internacional adecuado requiere evaluar cuatro factores concretos: el destino, el perfil del asegurado, las actividades previstas y el presupuesto disponible.

- Verifica los montos por región. Los límites de cobertura varían según destino por los distintos costes médicos locales. Un plan suficiente para Europa puede ser insuficiente para EE.UU.

- Adapta el seguro a tu perfil. Los viajeros ocasionales necesitan seguros de viaje de corta duración. Los expatriados requieren un IPMI anual con cobertura continua. Los estudiantes en el extranjero tienen opciones específicas que combinan cobertura médica con asistencia académica.

- Evalúa añadir la cláusula CFAR. Contratar esta cláusula premium implica mayor coste, pero es la única protección real ante cancelaciones por restricciones o miedo.

- Comprueba la cobertura de repatriación. No todos los planes incluyen repatriación sanitaria completa. Algunos solo cubren el traslado al hospital más cercano, no el regreso al país de origen.

- Revisa la red de hospitales. Las pólizas con red propia de clínicas facilitan la atención directa sin pago previo. Las que funcionan por reembolso exigen liquidez en el momento de la urgencia.

La siguiente tabla compara los perfiles principales y sus necesidades de cobertura:

| Perfil | Tipo de seguro recomendado | Prioridad clave |

|---|---|---|

| Viajero ocasional | Seguro de viaje con cobertura pandemia | Cancelación y gastos médicos |

| Expatriado | IPMI anual | Hospitalización y repatriación |

| Estudiante en el extranjero | Plan estudiantil internacional | Consultas, urgencias y asistencia |

Para profundizar en las opciones disponibles según tu situación, la guía de protección médica global de Unparalleledglobalbenefits ofrece ejemplos prácticos actualizados.

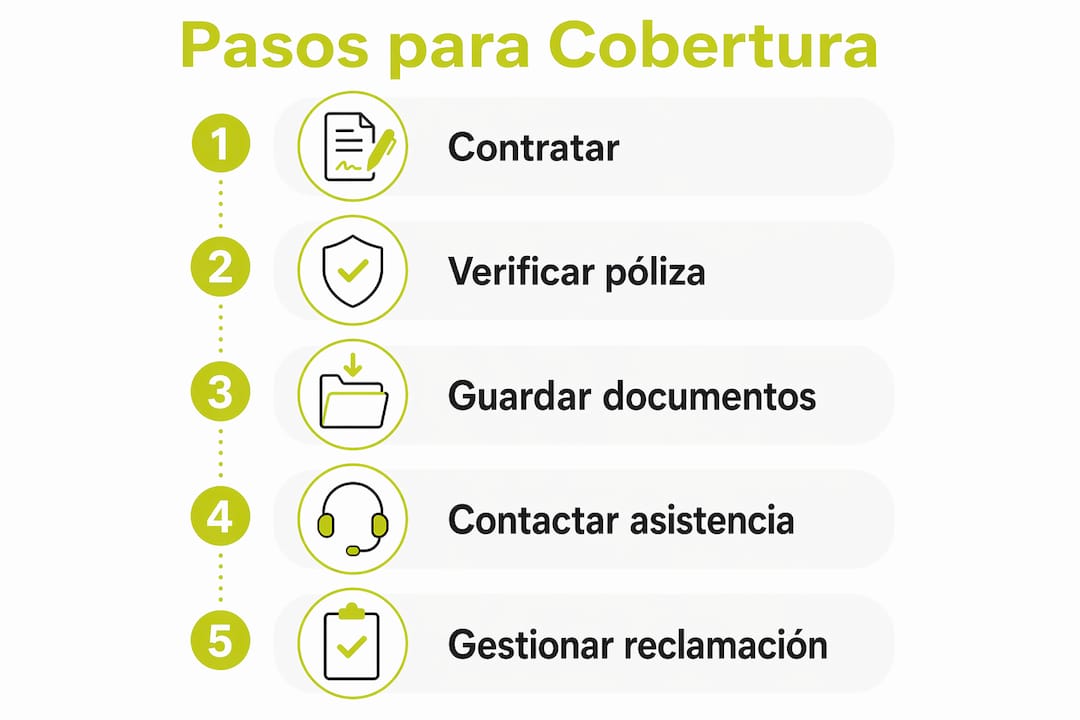

¿Qué pasos seguir ante una emergencia médica o cancelación por pandemia?

Actuar con rapidez y con la documentación correcta determina si el reembolso llega o no. El procedimiento recomendado es el siguiente:

- Contacta con tu aseguradora antes de acudir al hospital, siempre que la situación lo permita. Muchas pólizas exigen autorización previa para cubrir la hospitalización.

- Solicita informe médico, factura detallada y comprobante de pago en cada consulta o ingreso. Estos tres documentos son los que garantizan el reembolso sin contratiempos.

- Guarda todos los registros de comunicación con autoridades sanitarias locales, especialmente si hay cuarentena obligatoria o cierre de fronteras.

- Notifica la cancelación del viaje por escrito y dentro del plazo que establece la póliza, generalmente 24–72 horas desde el evento que la motiva.

Para gestionar una emergencia médica fuera del país con más seguridad, la guía sobre emergencias médicas en el extranjero detalla cada paso del proceso.

Consejo profesional: Guarda una copia digital de tu póliza, el número de asistencia 24 horas y tu pasaporte en una carpeta de correo electrónico accesible desde cualquier dispositivo. En una urgencia real, buscar documentos físicos cuesta tiempo que no tienes.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional «UGB» para recibir un 10 % de descuento adicional.

Puntos clave

La cobertura ante pandemia internacional protege gastos médicos individuales antes de la declaración oficial, pero las cancelaciones por pandemia declarada requieren cláusulas premium específicas como CFAR para garantizar reembolso real.

| Punto | Detalles |

|---|---|

| Montos según región | Europa cubre hasta 30.000 EUR; EE.UU./Canadá puede llegar a cobertura ilimitada. |

| Declaración oficial cambia las reglas | Antes de la declaración, el seguro privado cubre gastos individuales; después, los organismos públicos asumen la coordinación masiva. |

| Exclusiones estándar | Las pandemias ya declaradas y las cancelaciones por miedo no están cubiertas en pólizas básicas. |

| Cláusula CFAR | Es la única vía para cubrir cancelaciones por restricciones o miedo; supone un coste adicional. |

| Documentación en emergencias | Informe médico, factura y comprobante de pago son los tres documentos que garantizan el reembolso. |

Lo que la COVID-19 cambió para siempre en los seguros internacionales

Llevo años analizando pólizas de salud internacional y la pandemia de COVID-19 fue el mayor test de estrés que este sector ha vivido. Lo que me sorprendió no fue que muchos seguros no cubrieran la pandemia. Era esperable, dado que las pólizas estándar siempre han excluido riesgos sistémicos. Lo que me sorprendió fue cuánta gente lo descubrió en el peor momento posible.

Antes de 2020, la mayoría de los viajeros contrataba el seguro más barato disponible y asumía que «algo cubriría». La COVID-19 demostró que esa lógica tiene un precio muy concreto. Los expatriados con IPMI activo antes de la declaración de la OMS mantuvieron su cobertura médica individual. Los que intentaron contratar después se encontraron con exclusiones directas y primas disparadas.

Mi opinión es que el debate no es «¿necesito cobertura ante pandemias?» sino «¿qué tipo de cobertura necesito realmente?». Para la mayoría de viajeros, un seguro con buena cobertura médica y repatriación es suficiente. Para quienes viajan por trabajo o viven en el extranjero de forma continua, un IPMI con cláusula CFAR es la única opción que tiene sentido financiero real.

El mercado asegurador en 2026 ha incorporado lecciones de la pandemia. Hay más transparencia en las exclusiones y más opciones de cláusulas premium. Pero la responsabilidad de leer la letra pequeña sigue siendo del asegurado. Nadie va a llamarte para explicarte lo que no cubre tu póliza.

— Coert

Seguros internacionales con cobertura real para pandemias y emergencias

Tener claro qué cubre tu póliza antes de salir del país es la diferencia entre tranquilidad y una factura médica inesperada. Unparalleledglobalbenefits ofrece planes de salud internacional diseñados para expatriados, viajeros y estudiantes, con opciones que incluyen cobertura médica, repatriación y cláusulas de cancelación adaptadas a cada perfil.

Tanto si buscas un seguro para una estancia larga como para un viaje puntual, los tipos de seguro para expatriados disponibles cubren desde gastos hospitalarios hasta emergencias sanitarias globales. Para quienes priorizan la cobertura médica continua, los fundamentos del seguro médico para expatriados explican qué buscar y qué evitar al contratar. Consulta las opciones y encuentra el plan que se ajusta a tu situación real.

Preguntas frecuentes

¿Qué es la cobertura ante pandemia internacional?

Es la protección que ofrece un seguro privado para gastos médicos y cancelaciones relacionados con una emergencia sanitaria global. Cubre atención individual, pero no la gestión logística masiva que asumen los organismos públicos tras una declaración oficial.

¿Las pólizas estándar cubren cancelaciones por pandemia?

No. Las pólizas estándar excluyen cancelaciones por pandemias ya declaradas o por miedo. Solo la cláusula CFAR garantiza reembolso en estos casos, con un coste adicional sobre la prima base.

¿Qué documentos necesito para reclamar un reembolso médico?

Informe médico, factura detallada y comprobante de pago son los tres documentos imprescindibles. Sin ellos, la aseguradora puede rechazar o retrasar el reembolso.

¿Cuánto cubre un seguro médico internacional en EE.UU.?

Los montos en EE.UU. y Canadá pueden llegar a 100.000 EUR o cobertura ilimitada según el plan, frente a los 30.000 EUR habituales en Europa. La diferencia refleja el coste real de la atención médica en ese mercado.

¿Los estudiantes en el extranjero necesitan un seguro específico?

Sí. Los planes estudiantiles internacionales combinan cobertura médica con asistencia académica y suelen adaptarse a los requisitos de visa del país de destino. Un seguro de viaje genérico puede no cumplir con esas exigencias.

Mira este vídeo para entender mejor cómo funciona la cobertura médica internacional:

https://youtu.be/ntZfp08yTwg

Recomendación

- Seguro de viaje con cobertura covid-19: guía 2026 – Unparalleled Global Benefits

- Costos del seguro médico internacional: guía 2026 – Unparalleled Global Benefits

- 7 Ejemplos de coberturas médicas internacionales – Unparalleled Global Benefits

- Imprevistos médicos en el extranjero: guía 2026 – Unparalleled Global Benefits