En resumen:

- Revisar las pólizas internacionales garantiza una protección adecuada y evita costes innecesarios en cada renovación.

- Es fundamental recopilar documentos como condiciones particulares, historial de siniestros y datos actualizados antes del análisis.

La revisión de pólizas internacionales es el proceso sistemático de evaluar coberturas, capitales asegurados y exclusiones de un seguro contratado en el extranjero para garantizar protección real y evitar costes innecesarios. Para expatriados y viajeros, este proceso no es opcional: las pólizas cambian en cada renovación automática, los capitales asegurados quedan desactualizados y las exclusiones ocultas solo aparecen cuando ya es tarde. Seguir unos pasos claros para la revisión de pólizas internacionales marca la diferencia entre estar verdaderamente cubierto y creer que lo estás. Esta guía te lleva por cada etapa, desde reunir documentos hasta negociar con tu aseguradora.

¿Qué documentos necesitas antes de revisar tu póliza?

Una revisión eficiente empieza con la documentación correcta sobre la mesa. Sin ella, cualquier análisis queda incompleto y las comparaciones con otras opciones del mercado pierden precisión.

Reúne estos elementos antes de comenzar:

- Condiciones particulares y la última póliza recibida. Este documento contiene los límites de cobertura, las exclusiones específicas y los capitales asegurados vigentes.

- Datos personales actualizados: fecha de nacimiento, país de residencia actual, código postal y estado de salud general. Estos datos afectan directamente al precio y a las coberturas disponibles.

- Historial de siniestros. Saber cuántas veces has usado el seguro en los últimos años ayuda a decidir si ajustar la franquicia tiene sentido para tu perfil.

- Inventario de cambios personales o profesionales. Un ascenso, un traslado a otro país, el nacimiento de un hijo o la compra de una vivienda son eventos que exigen actualizar los capitales asegurados.

- Certificados y documentos de la aseguradora. Muchos de estos llegan por correo electrónico. Revisar la carpeta spam resuelve la mayoría de los casos de pérdida documental, ya que los filtros de correo clasifican erróneamente estos mensajes.

Consejo profesional: Crea una carpeta digital específica para tu seguro internacional. Guarda en ella la póliza, los recibos de prima y cualquier comunicación de la aseguradora. Actualízala cada vez que recibas un documento nuevo.

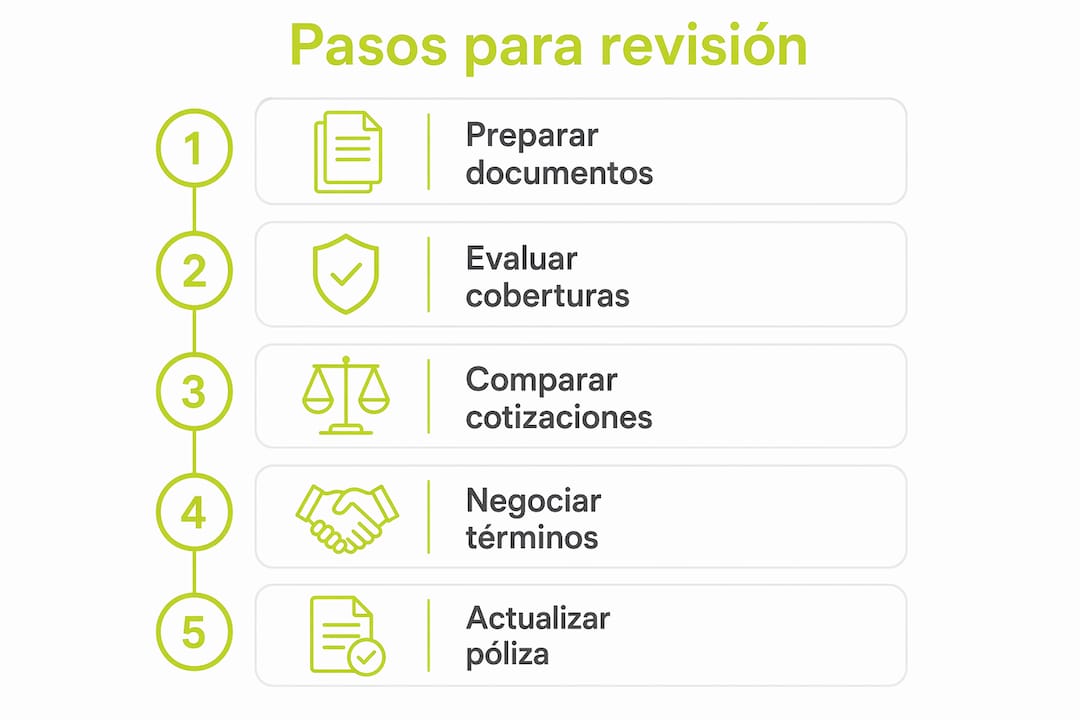

Pasos para revisar tu póliza internacional en profundidad

Una revisión profesional completa dura entre 20 y 45 minutos y permite detectar duplicidades, carencias y capitales insuficientes que solo se notan tras un siniestro. Seguir un orden claro evita que pases por alto detalles que luego cuestan caro.

-

Lee las coberturas básicas y adicionales. Identifica qué está incluido: hospitalización, atención ambulatoria, repatriación, cobertura dental, salud mental. Anota qué coberturas usas realmente y cuáles nunca has necesitado.

-

Verifica los límites de indemnización y los capitales asegurados. Cada cobertura tiene un techo máximo de pago. Comprueba que ese techo sigue siendo suficiente para tu situación actual. Adaptar los capitales a tu situación real evita estar infraasegurado o pagar de más por coberturas sobredimensionadas.

-

Detecta exclusiones y períodos de carencia. Las exclusiones son las situaciones que la póliza no cubre. Las carencias son los períodos de espera antes de que una cobertura entre en vigor. Presta especial atención a las enfermedades preexistentes y a las exclusiones relacionadas con actividades de riesgo o destinos específicos.

-

Lee la letra pequeña y las condiciones particulares. Las condiciones generales definen el marco del contrato, pero las condiciones particulares son las que aplican a tu póliza concreta. Cualquier discrepancia entre ambas documentos debe consultarse con la aseguradora antes de renovar.

-

Evalúa si la póliza sigue siendo adecuada para tu situación actual. Una póliza contratada hace tres años para un destino concreto puede no cubrir tu país de residencia actual ni las actividades que realizas ahora.

“Al revisar pólizas internacionales se debe priorizar la protección real, no solo el precio, para evitar exclusiones que dejan desprotegido al asegurado en el momento más crítico.”

¿Cómo comparar tu póliza actual y negociar con la aseguradora?

Comparar tu póliza con el mercado no significa necesariamente cambiar de compañía. Comparar cuadros médicos, exclusiones y primas con perfiles similares en varias aseguradoras te da el argumento más sólido para negociar con tu proveedor actual.

El primer paso es solicitar presupuestos equivalentes. Pide cotizaciones con las mismas coberturas, los mismos capitales y el mismo perfil de asegurado. Sin esa equivalencia, la comparación no tiene valor real. Usa la comparativa de seguros médicos internacionales para entender qué ofrece el mercado en 2026 para expatriados con tu perfil.

Una vez que tienes alternativas reales sobre la mesa, negocia con tu aseguradora actual. La clave para un ahorro efectivo es solicitar la lista completa de descuentos disponibles, en lugar de preguntar de forma imprecisa si existe algún descuento. Las aseguradoras aplican reducciones por antigüedad, por domiciliación bancaria, por ausencia de siniestros o por contratar varias pólizas a la vez.

La franquicia es otra variable que merece atención. Aumentar la franquicia puede reducir la prima anual hasta un 20%, especialmente si tienes un historial limpio de siniestros. Por ejemplo, pasar de una franquicia de 150 a 300 euros puede generar un ahorro significativo sin perder la cobertura esencial. Este ajuste tiene sentido si eres un expatriado sano que usa el seguro principalmente como red de seguridad ante imprevistos graves.

Consejo profesional: Antes de llamar a tu aseguradora, anota por escrito los tres puntos concretos que quieres mejorar: un capital insuficiente, una exclusión que quieres eliminar o una prima que supera lo que ofrece el mercado. Negociar con datos específicos obtiene mejores resultados que una conversación general.

| Criterio de comparación | Qué verificar |

|---|---|

| Coberturas incluidas | Hospitalización, repatriación, dental, salud mental |

| Límites de indemnización | Techo máximo por evento y por año |

| Exclusiones específicas | Condiciones preexistentes, destinos, actividades |

| Prima anual | Precio total con y sin franquicia |

| Red médica disponible | Hospitales y especialistas en tu país de residencia |

Errores comunes al revisar pólizas y cómo evitarlos

El error más frecuente en la verificación de pólizas internacionales es asumir que la póliza se mantiene igual tras una renovación automática. Las aseguradoras modifican condiciones, suben primas y ajustan exclusiones en cada renovación. No leer la letra pequeña en cada ciclo anual es el origen de la mayoría de las sorpresas desagradables.

Estos son los fallos más habituales y cómo corregirlos:

- Ignorar las exclusiones y carencias ocultas. Muchos expatriados descubren que su póliza excluye tratamientos psicológicos, fisioterapia o enfermedades crónicas solo cuando intentan usarlos. Lee la sección de exclusiones antes de firmar cualquier renovación.

- No actualizar los capitales asegurados. Un cambio de país, un aumento de sueldo o la incorporación de un familiar a la póliza exigen revisar los capitales. Revisar los capitales según cambios personales evita estar infraasegurado sin saberlo.

- Buscar documentos solo en la bandeja de entrada. Los certificados y notificaciones de renovación suelen acabar en la carpeta de spam. Revisar esa carpeta antes de cada análisis es un paso que no debe saltarse.

- No planificar revisiones anuales. La revisión anual de seguros funciona igual que un chequeo médico o la declaración de la renta: si no la programas, no la haces. Ponla en el calendario cada año, preferiblemente dos meses antes de la fecha de renovación.

- Centrarse solo en el precio. Una póliza más barata que excluye tu condición médica actual no es una buena compra. El precio importa, pero la protección real es el criterio definitivo.

Puntos clave

La revisión anual de pólizas internacionales es el único método fiable para garantizar que tu cobertura sigue siendo adecuada, sin pagar de más ni quedarte sin protección en el momento que más la necesitas.

| Punto | Detalles |

|---|---|

| Preparar documentación previa | Reúne la última póliza, historial de siniestros y datos personales actualizados antes de empezar. |

| Verificar coberturas y exclusiones | Lee las condiciones particulares y detecta carencias o exclusiones que no recuerdas haber aceptado. |

| Comparar con el mercado | Solicita presupuestos equivalentes para negociar con datos reales, no con suposiciones. |

| Ajustar franquicia y capitales | Aumentar la franquicia puede reducir la prima hasta un 20% sin perder cobertura esencial. |

| Revisar cada año sin excepción | Programa la revisión dos meses antes de la renovación para tener tiempo de actuar si es necesario. |

Lo que nadie te dice sobre revisar tu seguro internacional

He visto a expatriados con años de experiencia viviendo en el extranjero que nunca habían leído su póliza completa. No porque sean descuidados, sino porque nadie les explicó que las condiciones cambian en cada renovación y que esos cambios no siempre llegan con un aviso claro.

Lo que más me sorprende en las revisiones es la frecuencia con que aparecen coberturas duplicadas. Alguien paga por repatriación en su seguro de salud internacional y también en su seguro de viaje anual, sin saberlo. Ese dinero podría redirigirse a aumentar el capital de hospitalización, que suele ser el límite que más duele cuando se supera.

Mi recomendación más práctica es trabajar con un corredor regulado que conozca el mercado de seguros para expatriados. No porque no puedas hacer la revisión tú mismo, sino porque un profesional con acceso a varias aseguradoras detecta en 30 minutos lo que a ti te llevaría horas. Y lo hace con criterios técnicos, no solo comparando precios.

Mantén tu documentación organizada en una carpeta digital con acceso desde el móvil. Cuando ocurre un siniestro en el extranjero, no tienes tiempo de buscar el número de póliza en correos de hace dos años. La preparación previa es lo que convierte un seguro en una herramienta real de protección.

Puedes ver más sobre cómo gestionar tu cobertura internacional en este vídeo:

https://youtu.be/bjzvma7Sh1g

— Coert

Seguros internacionales para expatriados con Unparalleledglobalbenefits

Revisar tu póliza actual es el primer paso. El segundo es saber qué opciones reales tienes en el mercado para expatriados y viajeros internacionales.

Unparalleledglobalbenefits ofrece acceso a una selección de seguros para expatriados diseñados para cubrir las necesidades específicas de quienes viven o trabajan fuera de su país. Desde seguros médicos internacionales hasta coberturas de cancelación de viaje, el equipo de Unparalleledglobalbenefits te ayuda a encontrar la póliza que se ajusta a tu situación real, no a un perfil genérico. Si quieres comparar opciones y recibir asesoría personalizada, consulta los planes de seguro médico expat disponibles para 2026.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional “UGB” para recibir un 10% de descuento adicional.

Preguntas frecuentes

¿Con qué frecuencia debo revisar mi póliza internacional?

La revisión anual es la práctica recomendada, programada dos meses antes de la fecha de renovación. Cualquier cambio personal o profesional relevante, como un traslado o el nacimiento de un hijo, justifica una revisión adicional fuera de ese ciclo.

¿Qué documentos necesito para revisar mi póliza?

Necesitas las condiciones particulares de la póliza vigente, tu historial de siniestros, datos personales actualizados y cualquier certificado enviado por la aseguradora, incluyendo los que puedan estar en la carpeta de spam.

¿Puedo ahorrar sin cambiar de aseguradora?

Sí. Ajustar la franquicia o eliminar coberturas que no usas puede reducir la prima anual de forma significativa. Solicitar la lista completa de descuentos disponibles a tu aseguradora actual es el punto de partida más efectivo.

¿Qué son las exclusiones en una póliza internacional?

Las exclusiones son las situaciones o condiciones que la póliza no cubre bajo ninguna circunstancia. Las más frecuentes en seguros internacionales incluyen enfermedades preexistentes, tratamientos estéticos y actividades de alto riesgo. Puedes consultar una guía de exclusiones comunes para expatriados antes de renovar.

¿Cuánto dura una revisión profesional de póliza?

Una revisión profesional completa dura entre 20 y 45 minutos y suele incluir entre 3 y 6 alternativas comparativas para que el asegurado tome una decisión informada.

Recomendación

- Aspectos legales del seguro internacional: guía 2026 – Unparalleled Global Benefits

- Cómo administrar póliza en otro país: guía práctica – Unparalleled Global Benefits

- Preguntas frecuentes sobre seguro internacional 2026 – Unparalleled Global Benefits

- Workflow para gestionar seguros fuera de tu país: guía 2026 – Unparalleled Global Benefits