TL;DR:

- La Tarjeta Sanitaria Europea (TSE) ofrece cobertura pública limitada y no sustituye a un seguro privado en Europa. La obligatoriedad de un seguro varía según el estatus, motivo y país, siendo imprescindible en visas Schengen y para estudiantes internacionales. Combinar ambos tipos de protección garantiza una cobertura completa durante estancias prolongadas o condiciones específicas.

Mudarse, estudiar o viajar a Europa genera una duda muy concreta: ¿qué seguro de salud necesito exactamente? La respuesta no es sencilla porque, a diferencia de lo que muchos creen, no existe un único seguro obligatorio válido para todos en el continente. El seguro de salud obligatorio en Europa depende de tu estatus, del motivo de tu estancia y del país de destino. Esta guía desmonta los mitos más frecuentes y te explica con precisión qué cubre la Tarjeta Sanitaria Europea, cuándo necesitas una póliza privada y cómo cumplir con los requisitos según tu situación real.

Puntos clave

| Punto | Detalles |

|---|---|

| No hay un único seguro europeo | Los requisitos varían según tu estatus, visa y país de destino dentro de Europa. |

| La TSE tiene cobertura limitada | Solo cubre atención pública urgente, sin repatriación ni clínicas privadas. |

| Visa Schengen exige seguro privado | Se requiere una póliza con mínimo 30.000 € de cobertura para gastos médicos y repatriación. |

| Los precios privados son accesibles | Un seguro médico privado europeo puede costar desde 30 € al mes para perfiles jóvenes. |

| TSE y seguro privado se complementan | Combinar ambos ofrece la protección más completa para estancias largas o complejas. |

Seguro de salud obligatorio en Europa: qué dice la ley

La confusión más común surge de mezclar tres conceptos distintos: la Tarjeta Sanitaria Europea (TSE), los requisitos de visas específicas y las pólizas de salud privadas. La obligación de un seguro válido está condicionada al estatus administrativo y al tipo de trámite, no a una ley europea única que aplique a todos por igual.

Un ciudadano alemán que viaja por vacaciones a Francia no necesita contratar nada adicional si ya tiene su TSE. Un estudiante colombiano que llega a Madrid con visa de estudios, en cambio, debe presentar una póliza privada válida antes incluso de recibir la autorización de residencia. Las obligaciones son distintas y cada perfil tiene sus propias reglas.

Lo que sí existe como herramienta común es la Tarjeta Sanitaria Europea, conocida por sus siglas TSE o como “tarjeta sanitaria europea”. En España también se la llama con frecuencia “seguro médico europeo”, aunque técnicamente es un documento público, no una póliza. Entender esta diferencia es el primer paso para no cometer errores costosos.

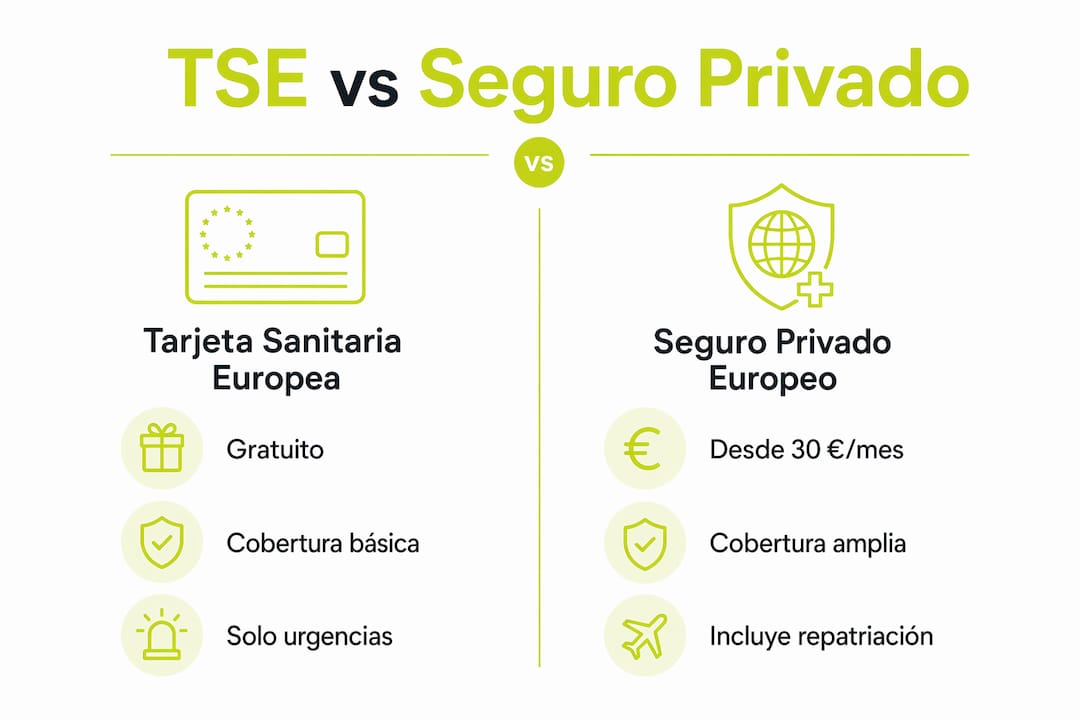

La Tarjeta Sanitaria Europea y sus límites reales

La TSE es gratuita y la emite la Seguridad Social de cada país de la UE, el Espacio Económico Europeo, el Reino Unido y Suiza. Su función es acreditar el derecho a asistencia sanitaria pública médicamente necesaria durante una estancia temporal en otro país cubierto. Funciona bien para situaciones urgentes en centros públicos.

Sin embargo, tiene límites concretos que muchos viajeros y expatriados descubren cuando ya es tarde:

- No cubre repatriación ni traslado al país de origen. Si sufres un accidente grave en Italia y necesitas volver a casa en avión medicalizado, ese gasto corre de tu cuenta.

- No aplica en clínicas o consultas privadas. Si el hospital público más cercano tiene listas de espera largas y prefieres atención privada, la TSE no sirve.

- No cubre estancias planificadas. Si viajes a Bélgica precisamente para recibir un tratamiento, la TSE no lo reconoce.

- No garantiza asistencia dental más allá de emergencias básicas.

Consejo profesional: Lleva siempre la TSE física contigo aunque también tengas seguro privado. En muchos países europeos, presentar la TSE en un hospital público puede reducir o eliminar las tasas de co-pago que de otro modo se cobrarían al paciente.

La principal diferencia entre la TSE y una póliza privada no es de calidad, sino de alcance. La TSE y el seguro privado son complementarios. Usarlos juntos es la estrategia más inteligente para quien pasa tiempo en Europa, ya sea una semana o varios años.

| Característica | TSE | Seguro privado europeo |

|---|---|---|

| Coste | Gratuita | Desde 30 €/mes |

| Cobertura hospitalaria pública | Sí | Sí |

| Clínicas privadas | No | Sí |

| Repatriación | No | Sí |

| Traslado sanitario | No | Sí |

| Asistencia dental ampliada | No | Según póliza |

| Válida para visado Schengen | No | Sí |

Requisitos según tu tipo de estancia

No todos los viajeros, estudiantes o expatriados tienen las mismas obligaciones. Aquí te desglosamos los casos más frecuentes:

-

Turistas con visa Schengen. Si no eres ciudadano de la UE y solicitas una visa Schengen, debes presentar un seguro con cobertura mínima de 30.000 € para gastos médicos y repatriación. Este requisito es obligatorio y sin él no obtienes la visa. La TSE no cumple este requisito porque no es una póliza privada.

-

Estudiantes internacionales. Muchos países europeos exigen un seguro médico como documento de residencia para estudiantes extracomunitarios. En programas como Erasmus+, el seguro médico es requisito documental obligatorio, aunque su forma específica varía según la universidad receptora y el país. Consultar las guías del programa y las instrucciones de la institución de destino es imprescindible.

-

Ciudadanos europeos en otro país de la UE. Los trabajadores y residentes europeos suelen tener acceso al sistema de salud pública del país de destino una vez registrados. Mientras tanto, la TSE los cubre en urgencias. Para residencias prolongadas se recomienda además un seguro privado complementario.

-

Expatriados no europeos. Quienes se trasladan a Europa desde fuera de la UE para trabajar o residir de forma permanente necesitan, en la mayoría de los países, acreditar cobertura médica como parte del proceso de permiso de residencia. Las condiciones exactas cambian según el país, pero en todos los casos es necesario ir más allá de la TSE. Puedes revisar los pasos de cobertura médica internacional para expatriados que se trasladan a Europa con más detalle.

-

Nómadas digitales y trabajadores remotos. Este perfil creciente no siempre encaja en las categorías tradicionales. Algunos países europeos ya ofrecen visas específicas para nómadas digitales, y cada una tiene sus propios requisitos de seguro médico. Verificar la legislación local antes de instalarte es fundamental.

Opciones de seguros de salud privados en Europa

El mercado de seguros privados con cobertura europea ofrece dos modalidades principales. La primera es el seguro de cuadro médico, donde accedes a una red de médicos y centros concertados. La segunda es el seguro de reembolso, donde eliges cualquier médico y la aseguradora te devuelve el gasto según lo pactado en la póliza.

Un seguro privado con cobertura europea suele incluir urgencias hospitalarias, repatriación, traslados sanitarios, envío urgente de medicamentos y estancias prolongadas. Algunos planes añaden asistencia dental, salud mental y telemedicina.

En cuanto a precios, un seguro médico europeo privado puede costar desde 30 a 40 € al mes para personas jóvenes, aunque los planes con coberturas amplias o para mayores de 50 años pueden superar los 120 € mensuales. Según datos de 2026, la modalidad del seguro influye más en el precio que la zona geográfica, siendo los planes con copagos los más económicos y los de cobertura completa sin franquicia los más elevados.

Los factores que más afectan al precio son:

- Edad del asegurado. A partir de los 45 años, la prima sube de forma progresiva.

- Coberturas incluidas. Repatriación, dental y salud mental encarecen el plan.

- Zona de cobertura. Europa, mundial sin EE.UU. o mundial con EE.UU. tienen precios distintos.

- Modalidad (copago, sin copago, reembolso). El copago por consulta reduce significativamente la prima mensual.

Consejo profesional: Si solo vas a estar en Europa entre tres y doce meses, compara pólizas de seguro de salud para expatriados de corta duración. Suelen ser más baratas y más fáciles de cancelar que los contratos anuales estándar.

Para los seguros médicos para estudiantes en Europa, hay planes específicos diseñados para cumplir los requisitos de visado y residencia con precios adaptados a presupuestos universitarios.

Cómo elegir el seguro adecuado para ti

Elegir bien no es solo comparar precios. Antes de contratar, te recomendamos seguir estos pasos:

- Verifica los requisitos exactos de tu estatus. Consulta la embajada, la universidad o la empresa que gestiona tu traslado. No des por hecho que la TSE lo cubre todo.

- Revisa las exclusiones, no solo las coberturas. Muchas pólizas excluyen enfermedades preexistentes o tratamientos planificados. Leer la letra pequeña evita sorpresas.

- Comprueba que la póliza incluye repatriación. Para visas Schengen es obligatorio. Para estancias largas, es indispensable aunque no lo exijan.

- Pide el certificado de seguro en el idioma requerido. Algunas embajadas o administraciones europeas piden la documentación en inglés, francés o en el idioma local.

- Ajusta la cobertura al tiempo de estancia. Un viaje de dos semanas no requiere el mismo plan que una residencia de dos años.

Consejo profesional: Para estudiantes o expatriados en procesos de visado, contrata el seguro con al menos dos semanas de antelación a la solicitud. Los tiempos de emisión del certificado pueden afectar a los plazos administrativos.

El sistema de salud europeo varía mucho entre países, y entender cómo funciona en tu destino específico te ayuda a calibrar qué nivel de cobertura privada realmente necesitas.

TSE frente a seguro privado: cuándo cada uno es suficiente

La TSE es adecuada en situaciones concretas: una visita corta entre países de la UE, un viaje de negocios de pocos días o como respaldo de emergencia para ciudadanos europeos que ya tienen cobertura en su país de residencia.

Pero hay escenarios donde depender solo de la TSE genera riesgos reales:

- Estancias de más de tres meses. La TSE cubre atención necesaria, pero no la atención continua de un residente. Si necesitas seguimiento médico prolongado, la TSE no garantiza continuidad.

- Trabajadores autónomos o freelance. Sin empleador que cotice por ti en el sistema local, el acceso a la sanidad pública puede ser limitado.

- Personas con condiciones crónicas. La TSE no cubre tratamientos planificados. Si tomas medicación regular o tienes citas periódicas, un seguro privado es más adecuado.

- Viajeros frecuentes fuera de la UE. Si tu ruta incluye países no cubiertos por la TSE, como muchos destinos en Asia o América, necesitas una póliza internacional.

Para los expatriados en particular, la combinación de TSE como respaldo y un seguro privado Internacional de Salud (IPMI, por sus siglas en inglés) como cobertura principal es la fórmula que ofrece mayor tranquilidad y cumplimiento normativo.

Mi perspectiva sobre este tema

He hablado con decenas de personas que llegaron a Europa convencidas de que la TSE lo cubría todo, y se encontraron con una factura hospitalaria inesperada o un visado denegado por no tener el seguro correcto. La confusión no es culpa suya. El sistema europeo de salud es genuinamente complejo, y la información disponible en internet mezcla conceptos que no son equivalentes.

Lo que yo recomendaría a cualquier persona que planea vivir, estudiar o trabajar en Europa: no esperes a tener un problema para entender qué tienes contratado. Revisa tu situación antes de salir, verifica los requisitos del país de destino y, si tienes dudas, contrata una póliza privada. El coste mensual de un seguro privado es bajo comparado con lo que puede suponer una sola noche en urgencias privadas en Alemania o Suecia.

La TSE es una herramienta valiosa. Pero tratarla como un sustituto del seguro privado es un error que se paga caro, a veces literalmente. Planificar bien tu cobertura médica no es burocracia: es la base de una experiencia tranquila en el extranjero.

— Coert

Protege tu salud en Europa con Unparalleledglobalbenefits

Si después de leer esta guía todavía tienes dudas sobre qué póliza se adapta mejor a tu situación, Unparalleledglobalbenefits puede ayudarte a encontrar la respuesta correcta.

Tanto si eres expatriado, estudiante o viajero frecuente, la plataforma ofrece opciones de seguros expat internacionales diseñadas para cumplir con los requisitos de visado europeo, cubrir repatriación y adaptarse a distintos presupuestos. Puedes explorar también las bases del seguro médico expat para entender qué póliza encaja con tu perfil antes de tomar una decisión.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional “UGB” para recibir un 10% de descuento adicional.

Para ver más sobre cómo funciona el proceso, te dejamos este vídeo informativo:

https://youtu.be/bjzvma7Sh1g

Preguntas frecuentes

¿Es obligatorio tener seguro de salud para entrar en Europa?

Depende de tu nacionalidad y tipo de visa. Los ciudadanos de la UE pueden moverse libremente con la TSE, pero los no comunitarios que soliciten una visa Schengen deben presentar una póliza privada con cobertura mínima de 30.000 €.

¿La Tarjeta Sanitaria Europea es suficiente para vivir en otro país de la UE?

Para visitas cortas entre países de la UE, la TSE es suficiente en urgencias. Para estancias largas o residencias, se recomienda complementarla con un seguro privado que cubra atención continua, repatriación y acceso a clínicas privadas.

¿Qué seguro necesitan los estudiantes internacionales en Europa?

Los estudiantes extracomunitarios suelen necesitar una póliza privada como requisito para obtener la autorización de residencia estudiantil. En programas como Erasmus+, el seguro médico es un documento obligatorio cuyas condiciones varían según la institución receptora.

¿Cuánto cuesta un seguro de salud privado con cobertura europea?

Los precios orientativos para perfiles jóvenes parten desde 30 a 40 € al mes, pero pueden superar los 120 € mensuales para mayores de 50 años o planes sin copago. La modalidad del seguro y las coberturas incluidas son los factores que más influyen en el precio final.

¿Puedo usar la TSE y un seguro privado al mismo tiempo?

Sí. De hecho, esa combinación es la más recomendable. La TSE cubre la atención pública urgente sin coste adicional, mientras que el seguro privado añade repatriación, clínicas privadas y coberturas ampliadas que la TSE no incluye.

Recomendación

- Sistema de salud europeo: guía expatriados y viajeros 2026 – Unparalleled Global Benefits

- Regularización del seguro médico extranjero: guía 2026 – Unparalleled Global Benefits

- Cómo funciona el seguro médico: guía 2025 para expatriados y viajeros

- Guía paso a paso seguro médico expat para Europa completa – Unparalleled Global Benefits