TL;DR:

- Gestionar seguros en el extranjero requiere una preparación documental exhaustiva para garantizar cobertura en momentos críticos. Seguir un flujo ordenado, desde comparación hasta reclamación, evita errores que pueden anular beneficios y ahorra tiempo y recursos. La organización y asesoramiento especializado son clave para contar con una protección efectiva y adaptada a cada perfil de expatriado, viajero o estudiante.

Gestionar seguros en el extranjero parece sencillo hasta que te enfrentas a formularios en otro idioma, plazos que vencen mientras estás ocupado adaptándote a una nueva ciudad, y aseguradoras que no responden en tu zona horaria. El workflow para gestionar seguros fuera de tu país no es un lujo organizativo: es la diferencia entre tener cobertura real cuando la necesitas y descubrir que tienes un vacío en el peor momento posible. Esta guía te muestra exactamente cómo organizar cada etapa del proceso, desde la documentación inicial hasta cómo presentar una reclamación desde el otro lado del mundo.

Tabla de contenidos

- Puntos clave

- Documentación necesaria antes de empezar

- Paso a paso para contratar seguros internacionales

- Errores comunes al gestionar seguros internacionales

- Reclamaciones y emergencias médicas en el extranjero

- Flujos de trabajo según tu perfil y tipo de seguro

- Mi opinión sobre por qué el workflow importa más de lo que crees

- Cómo Unparalleledglobalbenefits te ayuda a simplificar la gestión

- Preguntas frecuentes

Puntos clave

| Punto | Detalles |

|---|---|

| Prepara documentación antes de salir | Digitaliza pólizas, identificaciones y comprobantes de residencia fiscal antes de cruzar fronteras. |

| Sigue un flujo paso a paso | Investiga, compara, contrata y activa tu póliza siguiendo un orden claro para evitar omisiones. |

| Evita errores de comunicación | Responder cuestionarios y renovaciones a tiempo previene suspensiones inesperadas de cobertura. |

| Ten un protocolo para emergencias | Saber exactamente a quién llamar y qué documentar en una crisis médica acelera la resolución. |

| Adapta tu workflow al tipo de seguro | Los flujos para viajeros ocasionales y expatriados son distintos: adapta el proceso a tu perfil real. |

Documentación necesaria antes de empezar

Antes de comparar precios o llenar formularios, necesitas tener tu documentación en orden. Este paso es el que más gente omite, y también el que más retrasa o invalida solicitudes de seguros internacionales.

Los documentos que casi todas las aseguradoras internacionales solicitan incluyen:

- Pasaporte vigente con al menos seis meses de validez

- Comprobante de residencia en el país de destino o de origen

- Certificado de residencia fiscal (fundamental para cobertura sin sanciones)

- Historial médico o declaración de salud preexistente

- Comprobante de ingresos o contrato laboral en el extranjero

- Datos bancarios para domiciliación de pagos o depósito directo

La residencia fiscal merece atención especial. Dependiendo de tu país de origen y de destino, podrías estar sujeto a normativas que afectan cómo se procesan los pagos de siniestros o reembolsos. Mantener documentación que respalde el origen lícito de fondos también protege ante eventuales verificaciones fiscales.

| Tipo de documento | Uso principal |

|---|---|

| Pasaporte vigente | Identificación y elegibilidad para la póliza |

| Certificado fiscal | Determina jurisdicción y condiciones del seguro |

| Historial médico | Exclusiones preexistentes y primas personalizadas |

| Comprobante de ingresos | Solvencia para pagos y elegibilidad en ciertos planes |

| Póliza anterior | Portabilidad de cobertura o continuidad sin periodos de espera |

Digitaliza todo antes de salir. Guarda copias en la nube y en al menos un dispositivo personal. Un archivo en formato PDF con nombre claro (“Pasaporte_vigente_2026.pdf”) te ahorra horas de búsqueda en momentos de presión.

Consejo profesional: Crea una carpeta dedicada en Google Drive o iCloud con todas tus carpetas de seguros, divididas por año y tipo de póliza. Comparte el acceso con un familiar de confianza en tu país de origen.

Para una visión más detallada sobre los requisitos para expatriados, Unparalleledglobalbenefits ofrece una guía práctica completa adaptada a distintos perfiles.

Paso a paso para contratar seguros internacionales

Este es el núcleo del workflow para gestionar seguros fuera de tu país. Seguir estas etapas en orden te evita perder tiempo, dinero y cobertura.

-

Investiga y compara opciones. Antes de contactar a nadie, define qué tipo de cobertura necesitas: médica, de viaje, de repatriación, o una combinación. Usa comparadores internacionales y consulta con asesores que conozcan las particularidades de tu destino. Los seguros de salud internacional tienen condiciones muy distintas según el país de cobertura.

-

Contacta al proveedor y verifica cobertura. No asumas que un seguro “internacional” cubre tu destino específico. Pregunta directamente: ¿cubre atención de urgencias? ¿incluye repatriación? ¿cuáles son las exclusiones por enfermedades preexistentes? Solicita la póliza completa, no solo el resumen de ventas.

-

Completa el formulario de solicitud. Llena cada campo con precisión. Los errores en datos como fecha de nacimiento, país de residencia o historial médico pueden invalidar una reclamación futura. Si el formulario está en otro idioma, usa un servicio de traducción certificado o pide asistencia al proveedor.

-

Envía documentación y espera confirmación. La mayoría de las aseguradoras modernas usan portales digitales con carga de documentos, firmas electrónicas y seguimiento en tiempo real. Guarda el número de solicitud y el correo de confirmación.

-

Realiza el pago y activa la póliza. Confirma la fecha de inicio de cobertura por escrito. Algunos seguros tienen periodos de carencia de hasta 30 días para ciertas coberturas. Esto significa que si llegas a destino el 1 de junio pero tu póliza inicia el mismo día, ciertas coberturas médicas podrían no estar activas hasta julio.

-

Guarda todos los comprobantes de pago. Las pólizas, comprobantes y comunicaciones son tu evidencia legal en caso de siniestro o disputa fiscal.

Consejo profesional: Agenda un recordatorio en tu calendario tres semanas antes de la fecha de renovación. Muchas pólizas internacionales se cancelan automáticamente si no recibes confirmación de renovación, y recuperar la cobertura puede implicar nuevos periodos de espera.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional “UGB” para recibir un 10% de descuento adicional.

Errores comunes al gestionar seguros internacionales

La mayoría de los problemas graves con seguros en el extranjero no vienen de mala suerte. Vienen de errores evitables que se repiten una y otra vez.

- No leer las exclusiones. Una póliza de viaje que excluye deportes extremos puede dejarte sin cobertura si practicas senderismo de alta montaña. Siempre lee la sección de exclusiones antes de firmar.

- Ignorar comunicaciones de la aseguradora. No responder cuestionarios o renovaciones puede derivar en suspensión automática de beneficios. Configura filtros en tu correo para que los emails de tu aseguradora no caigan en la carpeta de spam.

- Perder comprobantes de pago y recibos. Sin documentación, una reclamación puede rechazarse aunque tengas razón. Digitaliza todo de inmediato.

- No consultar con un asesor especializado. La red de asesores expertos facilita enormemente la elección correcta del seguro. Un corredor internacional conoce las diferencias entre pólizas que a simple vista parecen similares.

- Asumir que el seguro de tu país de origen te cubre en el extranjero. Esto es falso en la gran mayoría de los casos, especialmente para estancias superiores a 90 días.

“La mayor causa de reclamaciones rechazadas no es la falta de cobertura, sino la falta de documentación correcta en el momento del siniestro.” Esta realidad, repetida por asesores de todo el mundo, resume por qué la preparación documental es el paso más crítico de todo el proceso.

Otro error frecuente es contratar el seguro más barato sin comparar la red de proveedores médicos en el país de destino. Un seguro económico que no tiene hospitales asociados en tu ciudad te obliga a pagar de tu bolsillo y reclamar reembolso después, lo que puede tardar semanas.

Reclamaciones y emergencias médicas en el extranjero

Saber cómo actuar en una emergencia médica fuera de tu país marca una diferencia real. Estos son los pasos que debes seguir:

-

Llama primero a la línea de asistencia de tu seguro. Antes de ir al hospital, si la situación lo permite, contacta a la central de asistencia. Ellos pueden guiarte al centro médico más adecuado dentro de la red cubierta y evitar que pagues de más o de forma innecesaria.

-

Solicita que el hospital facture directamente a la aseguradora. Muchas pólizas internacionales tienen acuerdos de facturación directa. Esto te evita adelantar grandes sumas y esperar reembolsos que pueden tardar meses.

-

Documenta todo desde el primer momento. Guarda informes médicos, facturas, recetas y cualquier comunicación con el personal sanitario. El proceso de repatriación sanitaria requiere documentación específica del hospital de origen y del destino.

-

Presenta la reclamación dentro del plazo establecido. La mayoría de las pólizas tienen un plazo máximo de 30 a 90 días desde el evento para presentar la reclamación formal. Pasado ese tiempo, la cobertura puede no aplicar.

-

Usa el portal digital de tu aseguradora. Las aseguradoras modernas permiten gestionar reclamaciones online con carga de documentos y seguimiento en tiempo real. Aprovecha esta función para evitar perder papeles físicos.

Para emergencias graves que requieran traslado, el seguro de repatriación cubre el transporte hasta el hospital más cercano al domicilio habitual, incluyendo gastos de acompañantes durante hospitalizaciones prolongadas.

Consejo profesional: Guarda el número de asistencia de tu seguro en tus contactos con el nombre “SEGURO EMERGENCIA” y también en papel en tu cartera. En un momento de crisis, no debes perder tiempo buscando datos.

Unparalleledglobalbenefits tiene una guía detallada sobre cómo gestionar emergencias médicas en el extranjero que complementa perfectamente estos pasos.

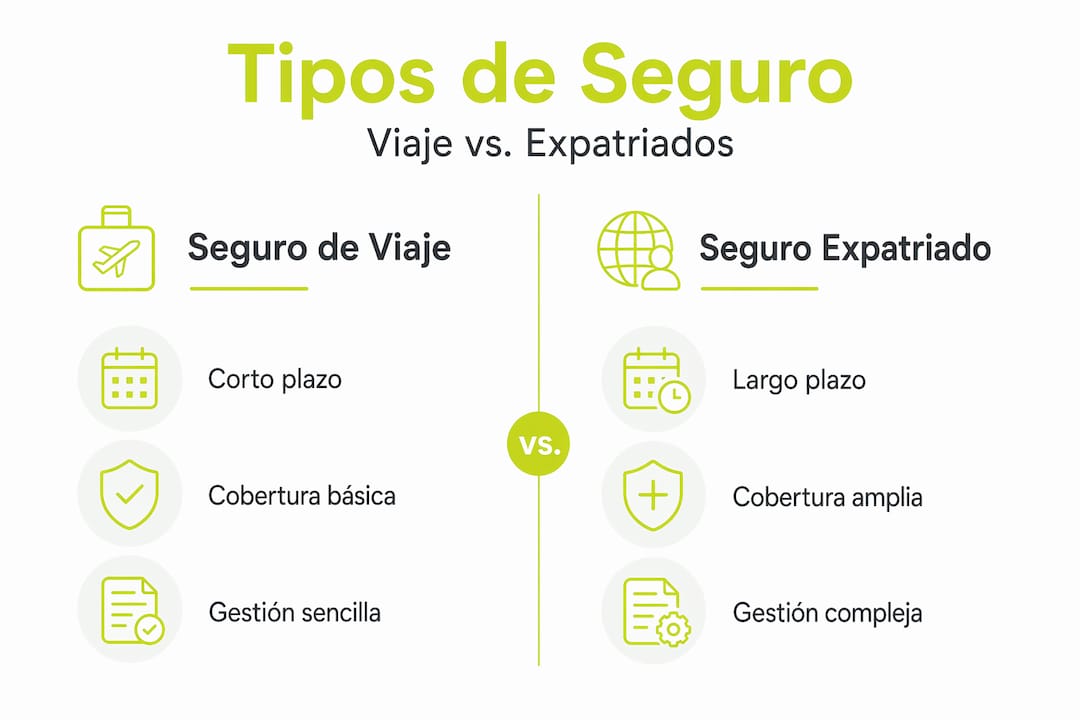

Flujos de trabajo según tu perfil y tipo de seguro

No todos los flujos de trabajo para seguros son iguales. El proceso para un viajero que pasa dos semanas en Europa es muy distinto al de un expatriado que se instala en Asia por tres años. Entender esta diferencia te ahorra tiempo y dinero desde el inicio.

Los seguros de viaje suelen ser de corto plazo y cubren coberturas básicas, mientras que los seguros para expatriados requieren gestión integral de salud, repatriación y responsabilidad civil.

| Perfil | Tipo de seguro recomendado | Requisitos principales | Complejidad del workflow |

|---|---|---|---|

| Viajero ocasional (menos de 90 días) | Seguro de viaje con asistencia médica | Pasaporte, itinerario de viaje, tarjeta de crédito | Baja |

| Expatriado (más de 90 días) | Seguro médico internacional (IPMI) | Historial médico, residencia fiscal, contrato laboral | Alta |

| Estudiante internacional | Seguro estudiantil con cobertura médica y repatriación | Carta de aceptación, visado, datos académicos | Media |

| Familia con menores | Póliza familiar con cobertura integral | Documentos de todos los miembros, vacunas al día | Media-Alta |

| Trabajador remoto o nómada digital | Seguro flexible con cobertura multi-país | Declaración de actividad, países frecuentes, historial médico | Media |

La clave está en adaptar los flujos de trabajo para seguros a tu situación real, no a una categoría genérica. Un estudiante de intercambio en Alemania tiene necesidades muy distintas a una familia que se muda a Singapur por razones laborales. Definir tu perfil antes de buscar una póliza te posiciona para tomar decisiones informadas desde el primer paso.

Mi opinión sobre por qué el workflow importa más de lo que crees

He visto a muchos expatriados llegar al extranjero con un seguro que compraron en diez minutos porque “parecía completo”. Y he visto cómo esa misma persona, meses después, descubre que la póliza no cubre la ciudad donde vive, o que venció mientras estaba demasiado ocupado para renovarla.

En mi experiencia, el mayor problema no es la falta de voluntad para organizarse. Es que nadie enseña que gestionar seguros internacionales requiere un proceso estructurado, no solo una compra online rápida. La eficiencia en seguros internacionales no es cuestión de suerte: es cuestión de hábitos y sistemas.

Lo que he aprendido trabajando con clientes internacionales es que quienes tienen un sistema claro (aunque sea simple) siempre salen mejor parados que quienes improvisan. Esto incluye tener documentos digitalizados, recordatorios de renovación, y saber exactamente a quién llamar en caso de emergencia. Parece básico. No lo es.

También creo que el asesoramiento personalizado es subestimado. La tecnología facilita la gestión, pero un asesor que conoce tu destino y tu perfil puede detectar vacíos de cobertura que ningún comparador automático identifica. Simplificar el proceso no significa hacerlo solo. Significa hacerlo bien.

— Coert

Cómo Unparalleledglobalbenefits te ayuda a simplificar la gestión

Unparalleledglobalbenefits se especializa en seguros para expatriados, viajeros internacionales, estudiantes y nómadas digitales. Su plataforma está diseñada para que puedas explorar, comparar y contratar coberturas adaptadas a tu perfil sin complicaciones, con soporte personalizado en cada etapa del proceso.

Desde seguros médicos para expatriados hasta coberturas de repatriación, responsabilidad civil y seguros para visado, la oferta está pensada para que tu transición al extranjero sea segura y sin sorpresas. Si quieres profundizar antes de contratar, la sección de seguros médicos básicos para expatriados es un excelente punto de partida. Los asesores de Unparalleledglobalbenefits están disponibles para orientarte en la elección correcta según tu destino, duración de estancia y presupuesto.

¿Estás planeando un viaje para ti, para un residente o para familiares que vienen de visita? UGB + Ekta pueden organizar un seguro de viaje para personas mayores de hasta 100 años. Solo haz clic aquí: https://ektatraveling.com/?partner_uid=808 y añade el código promocional “UGB” para recibir un 10% de descuento adicional.

Para ver cómo funciona el proceso de gestión de seguros internacionales en la práctica, este video es un recurso útil:

https://youtu.be/bjzvma7Sh1g

Preguntas frecuentes

¿Cuáles son los documentos básicos para contratar un seguro internacional?

Necesitas pasaporte vigente, comprobante de residencia fiscal, historial médico y datos bancarios. Algunos seguros también solicitan contrato laboral o carta de aceptación académica según tu perfil.

¿Qué hago si tengo una emergencia médica y no sé cómo activar mi seguro?

Llama de inmediato a la línea de asistencia de tu póliza, que debe estar guardada en tu teléfono. Ellos te indicarán el centro médico cubierto más cercano y gestionarán la facturación directa cuando sea posible.

¿Cuánto tiempo tengo para presentar una reclamación después de un siniestro?

La mayoría de las pólizas internacionales establecen un plazo de entre 30 y 90 días desde el evento. Pasado ese plazo, la cobertura puede no aplicar, por lo que conviene iniciar el proceso de reclamación lo antes posible.

¿Es diferente gestionar un seguro de viaje y un seguro para expatriados?

Sí. Los seguros de viaje son de corto plazo con coberturas básicas, mientras que los seguros para expatriados cubren necesidades de salud a largo plazo, repatriación y aspectos fiscales más complejos.

¿Puedo gestionar mi póliza internacional completamente online?

En la mayoría de los casos sí. Las aseguradoras modernas ofrecen portales digitales para contratación, pago, carga de documentos y seguimiento de reclamaciones. Algunos procesos específicos, como la verificación médica inicial, pueden requerir atención presencial o videollamada.

Recomendación

- Requisitos para seguro de expatriados: guía práctica global – Unparalleled Global Benefits

- Cómo contactar tu aseguradora en el extranjero: guía práctica – Unparalleled Global Benefits

- Cómo obtener seguro de vida internacional: guía expat 2026 – Unparalleled Global Benefits

- Tipos de seguro internacional 2025: Guía para expatriados y viajeros