TL;DR:

- Los costos del seguro varían entre 50€ y 400€ mensuales según perfil, edad y destino.

- Factores clave como edad, país y inclusión en EE. UU. afectan significativamente el precio.

- Comparar planes y ajustar coberturas ayuda a optimizar el gasto y obtener mejor protección.

Elegir un seguro médico internacional puede parecer sencillo hasta que ves la primera cotización. Los precios varían de forma drástica: un plan básico puede costar 50€ al mes, mientras que uno premium para una persona mayor con cobertura en EE. UU. puede superar los 400€. Según una guía actualizada de 2026, los costos oscilan típicamente entre 50€ y 400€ mensuales por persona, dependiendo de la edad, el destino, la duración y el nivel de cobertura elegido. Muchos viajeros y expatriados se sorprenden al descubrir que no existe un precio único. En este artículo te explicamos los rangos reales, los factores que los determinan y cómo tomar decisiones informadas.

Tabla de contenidos

- Factores clave que afectan el costo del seguro médico internacional

- Rangos de precios: ¿qué puedes esperar realmente en 2026?

- Comparando opciones: ¿qué incluye un seguro caro vs. uno básico?

- Cómo elegir el seguro médico internacional adecuado para tu presupuesto

- Más allá del precio: lo que pocos consideran al contratar un seguro médico internacional

- Elige el seguro internacional perfecto y protégete globalmente

- Preguntas frecuentes sobre los costos del seguro médico internacional

Puntos Clave

| Punto | Detalles |

|---|---|

| Rango de precios real | En 2026, el costo mensual de un seguro médico internacional va de 50€ a 400€, según perfil y destino. |

| Factores decisivos | Edad, destino (EE. UU. encarece), cobertura y condiciones personales impactan el precio final. |

| Comparar agregando valor | No todo seguro caro cubre lo que importa: revisa inclusión de emergencias, carencias y exclusiones. |

| Elegir según necesidades | La mejor estrategia es ajustar coberturas a tu situación para ahorrar sin perder protección relevante. |

Factores clave que afectan el costo del seguro médico internacional

Una vez entendido que no hay un precio fijo, conviene conocer los factores que realmente hacen variar el costo. Saber qué influye en el precio te permite ajustar tu plan y evitar pagar de más por coberturas que no necesitas, o quedarte corto cuando más lo necesitas.

Estos son los principales elementos que determinan el precio de tu póliza:

- Edad del asegurado: A mayor edad, mayor riesgo percibido por la aseguradora. Un joven de 25 años pagará considerablemente menos que alguien de 55 o más.

- País de residencia y destino: Vivir o viajar a países con sistemas de salud costosos, como EE. UU., Suiza o Singapur, eleva el precio de forma notable.

- Duración de la cobertura: Los planes anuales suelen ofrecer mejor relación calidad/precio que los de corta duración.

- Nivel del plan: Un plan básico cubre hospitalización y emergencias. Uno premium añade especialistas, maternidad, salud mental y cobertura dental.

- Enfermedades preexistentes: Según datos actualizados, las condiciones preexistentes suelen excluirse en pólizas estándar o requieren un período de espera de 12 a 24 meses antes de cubrirse.

- Cobertura en EE. UU.: Incluir esta opción puede duplicar o triplicar el precio total de la póliza, ya que la atención médica estadounidense es la más cara del mundo.

- Personas mayores de 55 años: Para este grupo, los planes pueden situarse entre 200€ y 400€ mensuales, según el nivel de cobertura.

- Requisitos de visado: Algunos visados exigen pólizas sin copagos ni períodos de carencia, lo que también impacta el precio final.

Para entender mejor cómo cada uno de estos factores se traduce en decisiones concretas, te recomendamos revisar nuestra guía de seguro médico internacional, donde encontrarás ejemplos prácticos por perfil de viajero.

Consejo profesional: Si no planeas visitar EE. UU. durante tu estancia en el extranjero, excluir esa cobertura puede reducir tu prima entre un 20% y un 40%. Es uno de los ajustes más sencillos y efectivos para optimizar el precio sin sacrificar protección real.

También es importante saber que la forma en que declaras tu situación de salud al contratar influye directamente en lo que pagarás. Omitir información sobre condiciones previas puede parecer tentador, pero puede resultar en la anulación de tu cobertura justo cuando más la necesitas. La transparencia siempre es la mejor estrategia. Si quieres aprender a elegir seguro de salud global con criterio, el perfil del asegurado es siempre el punto de partida.

Rangos de precios: ¿qué puedes esperar realmente en 2026?

Con estos factores claros, pasamos a los rangos reales que encontrarás en el mercado para distintos perfiles. Conocer las cifras concretas te ayuda a evaluar si una cotización que recibes está dentro de lo razonable o si algo no cuadra.

Según datos de 2026, los costos mensuales de un seguro médico internacional oscilan entre 50€ y 400€ por persona. Pero esa horquilla es muy amplia. Aquí te mostramos cómo se distribuyen los precios según el perfil:

| Perfil | Cobertura | Precio mensual estimado |

|---|---|---|

| Viajero joven (18-29 años) | Básica, sin EE. UU. | 50€ a 90€ |

| Estudiante en el extranjero | Media, sin EE. UU. | 60€ a 120€ |

| Expatriado adulto (30-45 años) | Media/alta, sin EE. UU. | 100€ a 200€ |

| Expatriado con EE. UU. (30-39 años) | Premium global | 123€ a 325€ |

| Senior (55+ años) | Media/alta | 200€ a 400€ |

| Con enfermedades preexistentes | Variable según condición | Recargo o exclusión |

Para poner cifras más concretas: planes premium de Cigna Global para personas de entre 30 y 39 años con cobertura mundial rondan los 1.481 a 3.909 USD anuales, lo que equivale a entre 123 y 325 USD al mes. Eso ya da una idea de lo que significa elegir un plan de alta gama.

Consejo profesional: Antes de aceptar cualquier cotización, verifica si el precio incluye o excluye EE. UU. y si hay copagos o deducibles. Dos planes con el mismo precio mensual pueden tener condiciones muy distintas en la práctica.

Si quieres comparar opciones reales y obtener cifras personalizadas, puedes cotizar seguro médico internacional directamente con distintas aseguradoras para ver qué encaja mejor con tu situación. También puedes consultar nuestra selección de los mejores seguros internacionales 2026 para tener una referencia actualizada del mercado.

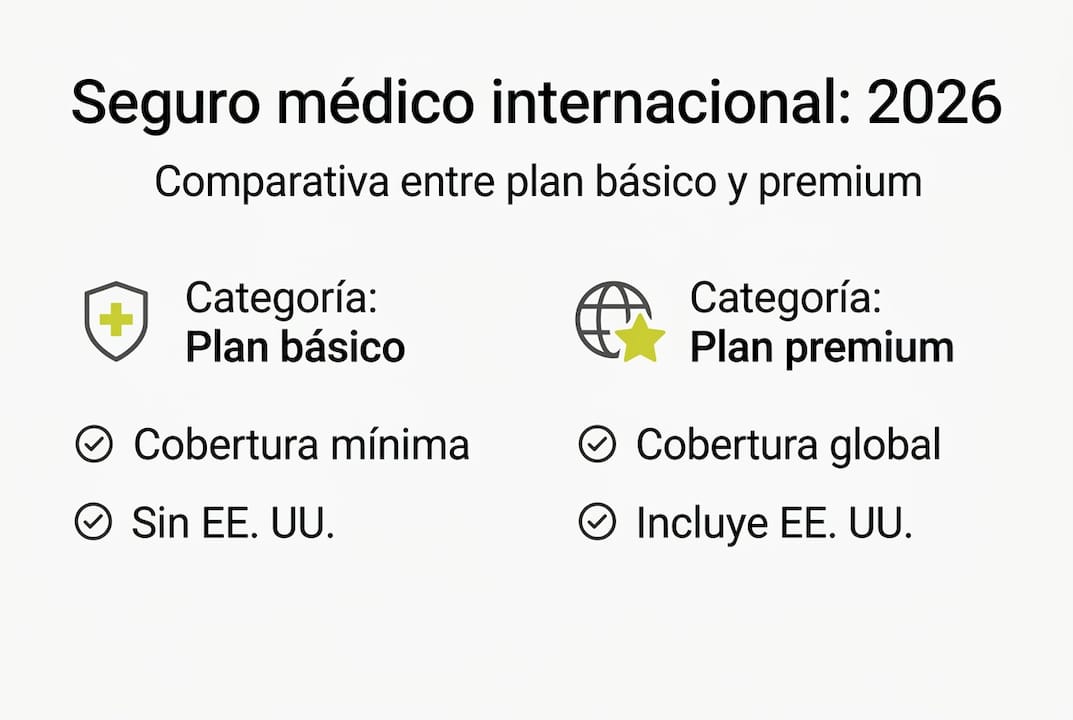

Comparando opciones: ¿qué incluye un seguro caro vs. uno básico?

Ya con la referencia de precios, la siguiente duda es: ¿en qué se diferencian los planes costosos de los más accesibles? La respuesta no siempre es obvia, y muchas personas se llevan sorpresas desagradables cuando intentan usar su seguro en el extranjero.

Aquí tienes una comparativa directa entre lo que suele ofrecer cada tipo de plan:

| Cobertura | Plan básico | Plan premium |

|---|---|---|

| Hospitalización de emergencia | Sí | Sí |

| Consultas médicas ambulatorias | Limitado | Ilimitado |

| Especialistas | No o con límite | Sí, amplio |

| Cobertura en EE. UU. | No | Opcional o incluido |

| Maternidad | No | Sí (con período de espera) |

| Salud mental | No | Sí |

| Enfermedades crónicas | Excluidas | Cobertura parcial o total |

| Dental y óptica | No | Opcional o incluido |

| Evacuación médica | Básica | Completa |

| Repatriación | Sí | Sí, con más opciones |

Los planes básicos son ideales para viajeros jóvenes y sanos que solo buscan protección ante emergencias graves. Funcionan bien para estancias cortas en países con atención médica accesible. Sin embargo, tienen exclusiones importantes que conviene conocer antes de firmar:

- Enfermedades preexistentes, generalmente excluidas por completo

- Atención dental y óptica, salvo urgencias

- Cobertura en EE. UU., que requiere un módulo adicional

- Tratamientos de salud mental y maternidad

Los planes premium, en cambio, están diseñados para expatriados que viven en el extranjero de forma prolongada y necesitan acceso continuo al sistema de salud. Como señalan los análisis del mercado, los planes premium suben considerablemente de precio cuando incluyen cobertura en EE. UU. o cuando el asegurado supera los 55 años. Esos dos factores son los que más impactan en el precio final.

Para entender en profundidad qué valor real aporta cada tipo de plan, consulta nuestro artículo sobre las ventajas del seguro médico internacional, donde analizamos casos concretos de cobertura en distintos países.

Cómo elegir el seguro médico internacional adecuado para tu presupuesto

Sabiendo lo que se incluye y se paga, es momento de tomar decisiones conscientes para elegir la mejor opción acorde a tu realidad y presupuesto. No se trata de elegir el más barato ni el más caro, sino el que mejor se adapta a tu perfil y destino.

Sigue estos pasos para tomar una decisión informada:

- Define tu perfil: Edad, estado de salud, destino, duración de la estancia y si necesitas cobertura en EE. UU. Esto filtra de inmediato las opciones relevantes.

- Establece tu presupuesto máximo: Saber cuánto puedes gastar mensualmente te evita perder tiempo evaluando planes fuera de tu alcance.

- Solicita al menos tres cotizaciones: Compara no solo el precio, sino también los límites de cobertura, los deducibles y las exclusiones específicas.

- Lee las exclusiones con atención: La letra pequeña es donde se esconden las sorpresas. Presta especial atención a las enfermedades preexistentes y a los períodos de carencia.

- Verifica los requisitos de tu visado: Algunos países exigen pólizas con características específicas. Asegúrate de que el plan elegido cumple esos requisitos antes de contratar.

- Consulta opiniones de otros asegurados: Los testimonios de personas con perfiles similares al tuyo son una fuente de información muy valiosa.

Según los expertos del sector, ajustar el nivel de cobertura según el propósito real del viaje es la estrategia más efectiva para ahorrar sin comprometer la protección esencial.

Consejo profesional: Si eres expatriado y no tienes intención de viajar a EE. UU., excluir esa región de tu cobertura puede reducir el precio de forma significativa. Del mismo modo, aumentar el deducible anual es otra forma de bajar la prima mensual si tienes buena salud y pocas visitas médicas previstas.

Los errores más frecuentes al elegir son: contratar el plan más barato sin leer las exclusiones, no declarar condiciones preexistentes y no verificar si el plan cumple con los requisitos del visado. Evitar estos errores marca la diferencia entre una cobertura real y una póliza que no sirve cuando más se necesita. Si quieres orientación personalizada, nuestro artículo sobre cómo elegir seguro como expatriado o la guía del mejor seguro para expatriados pueden ayudarte a afinar tu decisión.

Más allá del precio: lo que pocos consideran al contratar un seguro médico internacional

Hay algo que los comparadores de precios no te cuentan: el costo mensual de un seguro es solo una parte de la ecuación. Lo que realmente importa es cómo responde esa póliza cuando ocurre una emergencia a miles de kilómetros de casa.

Muchos asegurados eligen el plan más barato y luego descubren que su cobertura tiene un período de carencia de seis meses para hospitalización, o que la atención de urgencias en ciertos países requiere pago anticipado y reembolso posterior, un proceso que puede tardar semanas. Eso no es protección real, es una promesa con condiciones.

Desde nuestra experiencia acompañando a expatriados y viajeros frecuentes, los detalles que más impactan en una emergencia son: la velocidad de respuesta de la aseguradora, la existencia de una línea de asistencia 24 horas y la claridad de las condiciones sobre qué está cubierto y qué no. Antes de contratar, revisa siempre los requisitos de seguro médico de visado y compara testimonios reales de otros asegurados. Un plan que cuesta 20€ más al mes pero responde en minutos vale mucho más que uno barato que te deja solo en el momento crítico.

Elige el seguro internacional perfecto y protégete globalmente

Elegir bien tu seguro médico internacional no es solo una cuestión de precio, sino de encontrar la cobertura que realmente se adapta a tu vida en el extranjero. Ahora que conoces los rangos reales, los factores que influyen y las diferencias entre planes, tienes todo lo necesario para tomar una decisión con confianza.

En Unparalleled Global Benefits encontrarás soluciones diseñadas específicamente para expatriados, estudiantes y viajeros frecuentes. Puedes explorar los distintos tipos de seguros para expatriados disponibles, conocer en detalle el seguro internacional para expatriados o descubrir opciones de seguros internacionales flexibles que se ajustan a cada estilo de vida global. Da el siguiente paso con el respaldo de expertos que entienden tu situación.

Preguntas frecuentes sobre los costos del seguro médico internacional

¿Cuánto cuesta al mes un seguro médico internacional básico en 2026?

Un seguro básico parte desde 50€ mensuales para personas jóvenes y sanas, aunque puede llegar a 150€ según la edad y el destino. Los costos varían ampliamente según el perfil del asegurado y las coberturas incluidas.

¿Por qué es mucho más caro el seguro si incluyo cobertura en EE. UU.?

La atención médica en EE. UU. es la más costosa del mundo, lo que se traduce directamente en primas más altas. Los planes con cobertura en EE. UU. pueden duplicar o triplicar el precio respecto a planes equivalentes sin esa opción.

¿Los seguros médicos internacionales cubren enfermedades preexistentes?

En la mayoría de los planes estándar, las enfermedades preexistentes se excluyen o quedan sujetas a un período de espera de 12 a 24 meses antes de recibir cobertura. Algunos planes premium ofrecen cobertura parcial con condiciones específicas.

¿Cómo ahorrar en el precio del seguro internacional?

La estrategia más efectiva es ajustar cobertura y exclusiones según el destino y el propósito real del viaje. Excluir EE. UU. si no planeas visitarlo y aumentar el deducible anual son dos formas directas de reducir la prima mensual sin sacrificar protección esencial.

Recomendación

- Seguro internacional precio: guía expats y viajeros 2026 – Unparalleled Global Benefits

- Seguro de gastos médicos: cómo funciona y protege 2026 – Unparalleled Global Benefits

- Cotizar seguro médico internacional: Tu guía práctica – Unparalleled Global Benefits

- Cómo funciona el seguro médico: guía 2025 para expatriados y viajeros