TL;DR:

- La cobertura médica global (IPMI) es para quienes viven y trabajan fuera del país durante largos períodos.

- Es importante revisar redes hospitalarias, exclusiones y periodos de carencia antes de contratar.

- Comparar aseguradoras y entender mecánicas de pago ayuda a elegir la póliza adecuada.

Muchos viajeros y expatriados cometen el mismo error: asumir que su seguro de viaje nacional los cubre ante cualquier emergencia médica en el extranjero. La realidad es muy distinta. Según revisiones especializadas, miles de personas quedan desprotegidas cada año porque confunden un seguro de viaje clásico con una cobertura médica global real. Las consecuencias pueden ser facturas hospitalarias de decenas de miles de euros sin ningún respaldo. Este artículo te explica qué es realmente la cobertura médica global, cómo funcionan sus mecanismos internos, qué errores evitar y cómo elegir la póliza que mejor se adapta a tu vida internacional.

Tabla de contenidos

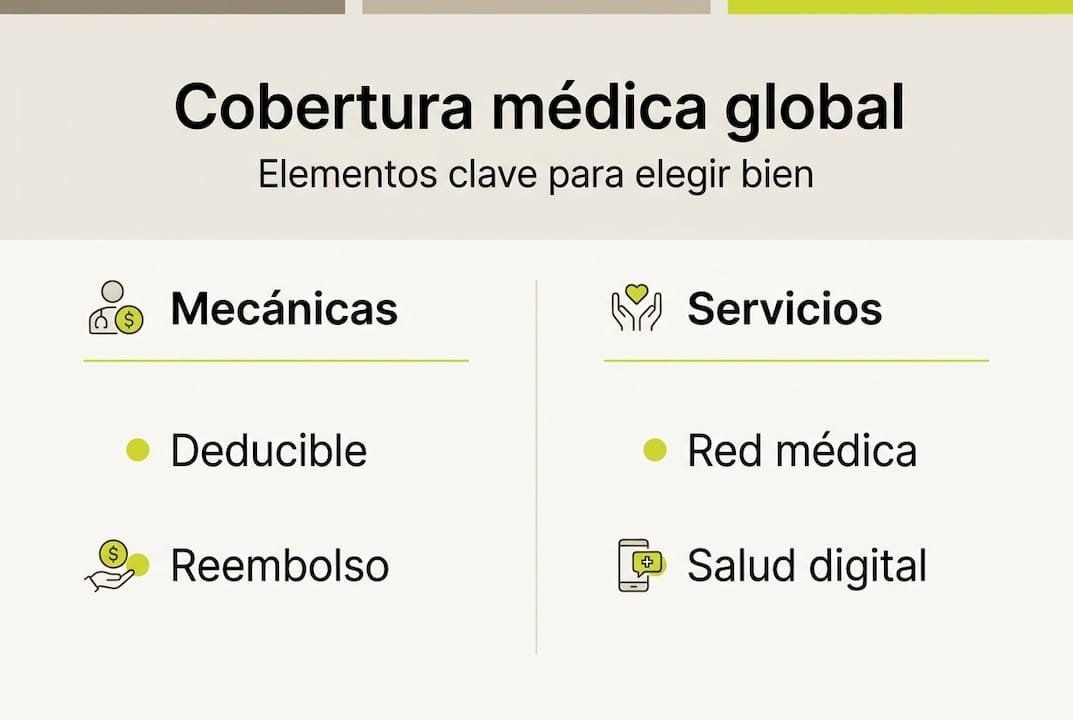

- ¿Qué es la cobertura médica global?

- Principales mecánicas y costos: deducibles, reembolsos y copagos

- Comparativa de coberturas y servicios entre aseguradoras internacionales

- Errores frecuentes al elegir seguro médico global y cómo evitarlos

- La verdad incómoda sobre la cobertura médica global: lo que pocos mencionan

- Descubre las mejores soluciones en cobertura médica global

- Preguntas frecuentes sobre cobertura médica global

Puntos Clave

| Punto | Detalles |

|---|---|

| Cobertura médica global real | Solo una póliza especializada garantiza atención médica en cualquier país y situación. |

| Costos y mecánicas claras | Es fundamental entender cómo afectan deducibles, copagos y reembolsos al elegir tu seguro. |

| Comparar es imprescindible | Elegir bien requiere comparar redes, carencias, edad máxima y servicios digitales de varias aseguradoras. |

| Evitar errores comunes | No revisar las condiciones o la red hospitalaria puede dejarte desprotegido en momentos críticos. |

¿Qué es la cobertura médica global?

La cobertura médica global, conocida en inglés como International Private Medical Insurance (IPMI), es un producto de seguro diseñado específicamente para personas que viven, trabajan o estudian fuera de su país de origen durante periodos prolongados. No es un seguro de viaje de corta duración. Es una póliza renovable, con acceso a hospitales en múltiples países y asistencia médica integral.

Entender la importancia de cobertura médica internacional es el primer paso para tomar decisiones acertadas. A diferencia de los seguros de viaje convencionales, que suelen cubrir emergencias puntuales durante viajes cortos, la IPMI ofrece cobertura continua para enfermedades crónicas, hospitalización programada, maternidad y atención preventiva.

¿A quién va dirigida? El perfil es variado:

- Expatriados que se trasladan por trabajo o jubilación

- Estudiantes internacionales en programas de un año o más

- Trabajadores remotos y nómadas digitales sin residencia fija

- Familias en movilidad que necesitan cobertura estable en varios países

- Viajeros frecuentes que pasan más de 90 días al año fuera de casa

Las características que distinguen a este tipo de póliza son claras. Primero, la asistencia multilingüe disponible las 24 horas. Segundo, el acceso a redes hospitalarias globales con cientos de miles de proveedores afiliados. Tercero, la flexibilidad para añadir o eliminar coberturas según tus necesidades reales.

“La cobertura médica global suele ser renovable hasta los 70-84 años y algunas pueden contratarse incluso durante el viaje.”

Esto marca una diferencia enorme frente a los seguros de viaje tradicionales, que generalmente expiran al regresar a tu país y no cubren enfermedades preexistentes ni tratamientos continuados. Si quieres entender mejor las diferencias con seguro de viaje internacional, la distinción más importante es esta: el seguro de viaje protege un trayecto, la IPMI protege tu vida en el extranjero.

Algunas aseguradoras también ofrecen coberturas ampliadas que incluyen salud mental, fisioterapia, óptica y dental, elementos que raramente aparecen en pólizas de viaje estándar.

Principales mecánicas y costos: deducibles, reembolsos y copagos

Con la definición clara, el siguiente paso es entender cómo se pagan y gestionan realmente los gastos médicos bajo una póliza global. Aquí es donde muchos asegurados se llevan sorpresas desagradables si no leen bien las condiciones.

El deducible o franquicia es la cantidad que tú pagas antes de que la aseguradora empiece a cubrir. Por ejemplo, si tienes una franquicia anual de 500 euros y sufres una hospitalización de 3.000 euros, la aseguradora cubre los 2.500 restantes. Elegir una franquicia más alta reduce tu prima mensual, pero aumenta tu exposición económica ante eventos menores.

Los modelos de deducibles y reembolso varían mucho entre aseguradoras. Algunas pólizas suelen introducir franquicias, pagos directos a hospital y reclamaciones por app, lo que simplifica enormemente la gestión.

El porcentaje de reembolso es otro elemento clave. La mayoría de pólizas globales reembolsan entre el 80% y el 100% de los gastos cubiertos. El 20% restante, cuando aplica, se llama copago. En hospitales de la red, el pago suele ser directo: la aseguradora liquida la factura sin que tú adelantes dinero.

| Concepto | Definición | Rango habitual |

|---|---|---|

| Franquicia anual | Lo que pagas antes de activar la póliza | 0 a 5.000 euros |

| Porcentaje de reembolso | Parte que cubre la aseguradora | 80% a 100% |

| Copago por consulta | Pago fijo por visita médica | 10 a 30 euros |

| Pago directo en red | La aseguradora paga al hospital | Aplica en hospitales afiliados |

Para gestionar reclamaciones, las aseguradoras modernas ofrecen varios canales:

- Aplicación móvil con carga de facturas y seguimiento en tiempo real

- Portal web para reclamaciones y consulta de historial

- Línea telefónica internacional disponible 24 horas, 7 días a la semana

- Correo electrónico con tiempos de respuesta garantizados

Consejo profesional: Antes de firmar, verifica si el hospital más cercano a tu destino está en la red de la aseguradora. Si no lo está, probablemente tendrás que adelantar el dinero y esperar el reembolso, lo que puede tardar semanas.

Puedes revisar ejemplos concretos de cobertura para entender cómo funcionan estas mecánicas en situaciones reales. Y si aún no tienes póliza, el primer paso es cómo cotizar seguro internacional para comparar opciones con datos reales.

Comparativa de coberturas y servicios entre aseguradoras internacionales

Una vez que conoces los mecanismos internos, comparar aseguradoras te ayuda a elegir con datos concretos en lugar de dejarte llevar por el marketing. No todas las pólizas globales son iguales, y las diferencias pueden ser decisivas.

| Aseguradora | Límite de edad | Digitalización | Red de proveedores | Contratación en viaje |

|---|---|---|---|---|

| Cigna Global | Hasta 74 años | App + portal web | Más de 1,65 millones | No siempre |

| April International | Hasta 75 años | App avanzada | Extensa en Europa y Asia | Sí, con carencia |

| Allianz Care | Hasta 70 años | Portal web | Global amplia | Limitada |

| AXA Global Healthcare | Hasta 80 años | App + telemedicina | Más de 1,5 millones | Depende del plan |

El valor de tener acceso a una red de 1,5 a 2 millones de proveedores no es solo numérico. Significa que en la mayoría de países donde puedas estar, habrá un hospital o clínica afiliada donde la aseguradora paga directamente. Esto elimina el estrés de adelantar grandes sumas en momentos de vulnerabilidad.

Las ventajas del seguro internacional son especialmente relevantes para expatriados con familias, ya que una sola póliza familiar puede cubrir a todos los miembros en diferentes países simultáneamente.

Firmas como April y Heymondo favorecen la digitalización y habilitan atención desde el extranjero, incluso ya estando fuera del país de origen. Esto es especialmente útil para nómadas digitales que cambian de ubicación cada pocos meses.

Un ejemplo práctico: imagina que estás en Bangkok y necesitas atención urgente. Con una app bien diseñada, puedes localizar el hospital afiliado más cercano, mostrar tu tarjeta digital en recepción y recibir atención sin pagar nada en el momento. Sin esa red, estarías pagando de tu bolsillo y esperando semanas para recuperar el dinero.

Puedes consultar un análisis comparativo de seguros internacionales para profundizar en las diferencias entre productos disponibles en 2026.

Errores frecuentes al elegir seguro médico global y cómo evitarlos

Ahora que tienes la comparación, es momento de anticipar los errores más comunes. Muchas personas eligen su póliza basándose solo en el precio mensual o en la interfaz de la app, y eso puede salir muy caro.

No revisar carencias o redes de hospitales puede resultar en cobertura nula durante días o en gastos elevados que nadie esperaba asumir.

Estos son los errores más frecuentes:

- Ignorar el periodo de carencia. Algunas pólizas no cubren nada durante las primeras 48 a 72 horas tras la contratación. Si viajas con urgencia, esto puede dejarte sin protección justo cuando más la necesitas.

- Elegir redes hospitalarias pequeñas. Una red limitada a un solo continente no sirve si tu trabajo te lleva a varios países al año.

- No declarar enfermedades preexistentes. Ocultarlas puede anular tu póliza en el momento de reclamar, precisamente cuando más la necesitas.

- Confundir límite anual con límite por evento. Algunas pólizas tienen límites por cada episodio médico, no solo por año, lo que puede dejarte expuesto ante tratamientos prolongados.

- No verificar los límites de edad para renovación. Si planeas vivir en el extranjero durante décadas, necesitas una póliza renovable hasta edades avanzadas.

Consejo profesional: Pide siempre el documento de condiciones generales antes de contratar y busca específicamente las secciones de exclusiones y carencias. Son las más importantes y las menos leídas.

Antes de firmar cualquier póliza, usa esta lista de verificación:

- ¿Cubre mis enfermedades preexistentes declaradas?

- ¿Cuál es el periodo de carencia exacto?

- ¿Cuántos proveedores tiene la red en mis países de destino?

- ¿Puedo gestionar reclamaciones desde la app?

- ¿Cuál es el límite máximo de cobertura por año?

- ¿La póliza es renovable hasta la edad que necesito?

Conocer las ventajas para viajeros internacionales te ayudará a valorar mejor qué elementos son realmente prioritarios según tu perfil y destinos habituales.

La verdad incómoda sobre la cobertura médica global: lo que pocos mencionan

Hay algo que el marketing de las aseguradoras rara vez dice con claridad: incluso la mejor póliza global tiene exclusiones, y algunas de ellas pueden sorprenderte en el peor momento. La digitalización y las apps modernas son herramientas útiles, pero no sustituyen la lectura atenta de las condiciones particulares de tu contrato.

El verdadero reto no es encontrar una póliza barata. Es encontrar una póliza adaptada a tu vida real: tus países de destino, tu historial médico y tu movilidad concreta. Una persona que vive en Europa y viaja a Asia ocasionalmente tiene necesidades muy distintas a un nómada que cambia de continente cada dos meses.

Las exclusiones geográficas existen. Algunos productos excluyen países en conflicto, zonas con alertas sanitarias o incluso ciertos destinos de forma permanente. La geografía puede influir enormemente en la calidad y el costo del servicio, algo que pocas comparativas mencionan con honestidad.

Puedes encontrar información realista para expatriados que va más allá de los folletos comerciales y te ayuda a tomar decisiones con los ojos abiertos.

Descubre las mejores soluciones en cobertura médica global

Después de conocer los mecanismos, errores y realidades de la cobertura médica global, el siguiente paso es encontrar la póliza que realmente se ajuste a tu perfil. No todas las opciones del mercado son iguales, y contar con orientación especializada marca la diferencia.

En Unparalleled Global Benefits puedes explorar los tipos de seguro para expatriados disponibles según tu situación, comparar las condiciones de un seguro de salud internacional adaptado a tus necesidades reales y acceder directamente a las propuestas de las aseguradoras más valoradas. Si quieres tomar una decisión informada y respaldada, puedes comparar aseguradoras líderes con datos actualizados y asesoría personalizada para tu caso concreto.

Preguntas frecuentes sobre cobertura médica global

¿Puedo contratar cobertura médica global durante mi viaje?

Sí, algunas pólizas permiten contratarlas ya estando en el extranjero, aunque pueden aplicar periodos de carencia de 72 horas antes de que la cobertura entre en vigor.

¿Hasta qué edad puedo renovar mi seguro médico global?

Dependiendo de la aseguradora, la cobertura es renovable hasta los 70-84 años, por lo que es importante verificar este límite antes de contratar si planeas vivir en el extranjero a largo plazo.

¿Qué ventajas ofrece una red de hospitales extensa?

Te garantiza acceso a atención médica rápida y sin adelantos económicos en hospitales afiliados. Priorizar redes de 1,5 a 2 millones de proveedores es clave para el acceso rápido en múltiples países.

¿Puedo gestionar los reembolsos o reclamaciones desde una app?

Sí, la mayoría de aseguradoras globales permiten hacer reclamaciones vía app o canales digitales con seguimiento en tiempo real y contacto disponible las 24 horas.

¿Cuándo comienzan a cubrir las emergencias médicas algunas pólizas globales?

Suelen activar la cobertura tras un periodo de carencia de 48 a 72 horas si se contrata estando fuera del país, según lo establecido por cada aseguradora en sus condiciones particulares.

Recomendación

- Cobertura médica para expatriados: asegura tu salud global – Unparalleled Global Benefits

- 7 Ventajas del seguro médico internacional que debes conocer – Unparalleled Global Benefits

- Seguro de salud clínica internacional: protección global que importa – Unparalleled Global Benefits

- 7 Ejemplos de coberturas médicas internacionales – Unparalleled Global Benefits