Vivir fuera de tu país de origen trae oportunidades increíbles, pero también plantea preguntas críticas sobre la protección de tus seres queridos. Cuando te mudas al extranjero, tu seguro de vida doméstico puede perder validez o dejar de cubrir situaciones específicas de expatriados. Miles de viajeros internacionales descubren demasiado tarde que sus pólizas tradicionales tienen cláusulas de residencia que las invalidan tras 6-12 meses fuera del país. Esta guía te mostrará exactamente cómo seleccionar, comparar y contratar un seguro de vida internacional que proteja a tu familia sin importar dónde estés, evitando errores costosos y exclusiones sorpresa.

Tabla de contenidos

- Puntos clave sobre seguro de vida internacional

- Evaluar tus necesidades y tipos de seguros internacionales

- Pasos para contratar un seguro de vida internacional eficaz

- Errores comunes y exclusiones a evitar al obtener seguro internacional

- Factores de costo y consejos para elegir la mejor cobertura al mejor precio

- Protege tu futuro con opciones confiables de seguro internacional

- Preguntas frecuentes sobre seguro de vida internacional

Puntos Clave

| Punto | Detalles |

|---|---|

| Tipos de seguro internacional | Conoce opciones como seguro temporal, whole life y universal, cada una con beneficios, costos y duración distintos para adaptarse a tu estancia en el extranjero. |

| Evitar exclusiones comunes | Comprende las exclusiones típicas y las condiciones para evitar que la cobertura se invalide por residir en el extranjero. |

| Pasos de contratación | Sigue un proceso claro desde evaluar necesidades, comparar opciones y activar la póliza para protección inmediata. |

| Proveedores especializados | Elige aseguradoras que operan internacionalmente como Allianz Care Cigna Global y AXA para mantener la cobertura en distintas jurisdicciones. |

Evaluar tus necesidades y tipos de seguros internacionales

Seleccionar el seguro de vida internacional correcto comienza con entender qué tipo de cobertura se alinea con tu situación específica. Los seguros de término o temporales ofrecen protección por períodos definidos, típicamente entre 10 y 30 años, con primas más económicas que otras opciones. Son ideales si necesitas cobertura durante tu asignación internacional o mientras tus hijos son dependientes. La prima permanece fija durante el plazo contratado, brindando previsibilidad financiera.

El whole life o seguro vitalicio proporciona cobertura permanente hasta tu fallecimiento, sin importar cuándo ocurra. Acumula valor en efectivo que crece con el tiempo y puedes usar como préstamo o retiro. Las primas son significativamente más altas que el seguro temporal, pero garantizan protección de por vida. Resulta apropiado para expatriados que planean permanecer indefinidamente en el extranjero o buscan herramientas de planificación patrimonial.

Los seguros universales combinan flexibilidad en primas con componente de ahorro, permitiéndote ajustar pagos según cambios en tus ingresos. El valor en efectivo gana intereses basados en tasas de mercado, ofreciendo potencial de crecimiento mayor que el whole life tradicional. Esta opción funciona bien para profesionales con ingresos variables o quienes desean adaptabilidad en sus compromisos financieros.

Para evaluar tus necesidades reales, considera cuánto tiempo planeas vivir en el extranjero, tus deudas pendientes, gastos futuros de educación y el nivel de vida que deseas garantizar a tus beneficiarios. Si tienes hipoteca internacional o préstamos estudiantiles, la cobertura debe ser suficiente para liquidarlos completamente. Familias con hijos pequeños necesitan montos que cubran al menos hasta que alcancen independencia financiera.

Consejo profesional: Evalúa si tu estancia será permanente o temporal antes de elegir entre término y whole life. Los expatriados con asignaciones de 3-5 años generalmente se benefician más de pólizas temporales, mientras quienes emigran definitivamente deben considerar opciones vitalicias con acumulación de valor.

Proveedores especializados como Allianz Care, Cigna Global y AXA ofrecen pólizas diseñadas específicamente para expatriados, con coberturas que permanecen válidas en múltiples jurisdicciones. Para explorar cómo obtener seguro de vida en el extranjero con procesos simplificados, revisa opciones que permitan gestión digital completa. Algunos seguros de vida para viajes internacionales incluyen beneficios adicionales como repatriación y asistencia legal en el extranjero.

| Proveedor | Cobertura máxima | Países cubiertos | Característica única |

|---|---|---|---|

| Allianz Care | $5,000,000 USD | 190+ países | Renovación garantizada sin examen médico |

| Cigna Global | $10,000,000 USD | Cobertura mundial | Opciones de inversión integradas |

| AXA International | $3,000,000 USD | 160+ países | Conversión automática a póliza local |

| William Russell | $2,000,000 USD | Cobertura mundial | Proceso 100% digital sin papeleos |

Pasos para contratar un seguro de vida internacional eficaz

Contratar tu seguro de vida internacional requiere seguir un proceso estructurado que garantice cobertura adecuada sin sorpresas futuras. Estos pasos te guiarán desde la evaluación inicial hasta la recepción de tu póliza activa.

-

Evalúa tus necesidades personales y familiares con precisión. Calcula el monto total que tus beneficiarios necesitarían para mantener su nivel de vida, cubrir deudas y financiar objetivos futuros. Multiplica tus ingresos anuales por 10-15 como punto de partida, luego ajusta según obligaciones específicas. Considera gastos de repatriación si deseas que tu familia regrese a tu país de origen.

-

Solicita cotizaciones detalladas de múltiples proveedores. Utiliza brokers especializados en seguros internacionales o plataformas online que comparen automáticamente opciones. Solicitar cotizaciones vía brokers te da acceso a ofertas exclusivas no disponibles directamente. Proporciona información precisa sobre tu edad, ocupación, país de residencia y historial médico básico para recibir estimaciones realistas.

-

Completa el formulario de solicitud con documentación completa. El proceso típicamente requiere datos personales, historial médico y detalles de beneficiarios. Prepara pasaporte, comprobante de residencia internacional, declaraciones de ingresos y registros médicos recientes. Aseguradoras internacionales pueden solicitar traducción certificada de documentos en idiomas distintos al inglés.

-

Realiza el examen médico si tu póliza lo requiere. Coberturas superiores a $500,000 USD generalmente exigen evaluación médica presencial que incluye análisis de sangre, presión arterial y electrocardiograma. Algunas aseguradoras ofrecen exámenes en tu país de residencia mediante redes médicas afiliadas. Pólizas de menor monto pueden aprobarse solo con cuestionario de salud.

-

Paga la prima inicial y recibe tu póliza oficial. Una vez aprobada tu solicitud, realiza el primer pago mediante transferencia internacional o tarjeta de crédito. Recibirás el documento oficial de póliza en formato digital dentro de 48-72 horas. Verifica que todos los detalles coincidan con lo acordado, especialmente beneficiarios, monto de cobertura y exclusiones específicas.

Consejo profesional: Prepara un resumen médico en inglés antes de iniciar el proceso, incluyendo condiciones preexistentes, medicamentos actuales y cirugías previas. Esta documentación acelera la evaluación y reduce solicitudes de información adicional que retrasan la aprobación.

Para entender mejor los requisitos para seguro de expatriados guía global, revisa las especificaciones que cada jurisdicción impone. Muchos expatriados encuentran útil consultar guías sobre international life insurance policies para comparar estándares globales de documentación y aprobación.

Errores comunes y exclusiones a evitar al obtener seguro internacional

Las pólizas de vida internacional contienen exclusiones específicas que pueden invalidar tu cobertura si no las conoces. Evitar estos errores comunes protege tu inversión y garantiza que tus beneficiarios reciban el pago cuando más lo necesiten.

Omitir información médica o cambios de residencia constituye el error más frecuente y costoso. Las aseguradoras investigan exhaustivamente los reclamos y pueden negar pagos si descubren omisiones intencionales. Declarar condiciones preexistentes puede aumentar tu prima, pero garantiza cobertura válida. Notificar cambios de país de residencia es igualmente crítico, ya que algunas pólizas ajustan términos o primas según tu ubicación.

Países catalogados como de alto riesgo o bajo sanciones internacionales quedan excluidos de la mayoría de pólizas internacionales. Si te mudas a una zona de conflicto o país sancionado sin notificar a tu aseguradora, tu cobertura puede suspenderse automáticamente. Verifica la lista de países cubiertos antes de aceptar asignaciones internacionales en regiones políticamente inestables.

Las diferencias entre seguros domésticos y seguros internacionales van más allá del alcance geográfico. Pólizas nacionales típicamente incluyen cláusulas de permanencia que las invalidan tras 6-12 meses de residencia continua fuera del país emisor. Seguros internacionales eliminan esta restricción pero pueden costar 30-50% más debido a mayor complejidad administrativa y riesgos diversificados.

“La sinceridad absoluta en tu solicitud es la única garantía de que tu familia recibirá protección cuando la necesite. Aseguradoras tienen derecho legal de investigar y negar reclamos basados en información falsa o incompleta proporcionada durante la contratación.”

Otros errores incluyen:

- Subestimar el monto de cobertura necesario para ahorrar en primas mensuales

- No actualizar beneficiarios tras cambios familiares como matrimonio o nacimientos

- Asumir que tu póliza corporativa es suficiente sin cobertura personal adicional

- Ignorar cláusulas de actividades de alto riesgo si practicas deportes extremos

- No revisar exclusiones por profesiones peligrosas como periodismo en zonas de conflicto

Para cómo comparar seguros para expatriados efectivamente, solicita documentos de términos y condiciones completos antes de comprometerte. Lee específicamente las secciones de exclusiones y limitaciones, que suelen estar en letra pequeña pero determinan cuándo la aseguradora puede legalmente negar un reclamo.

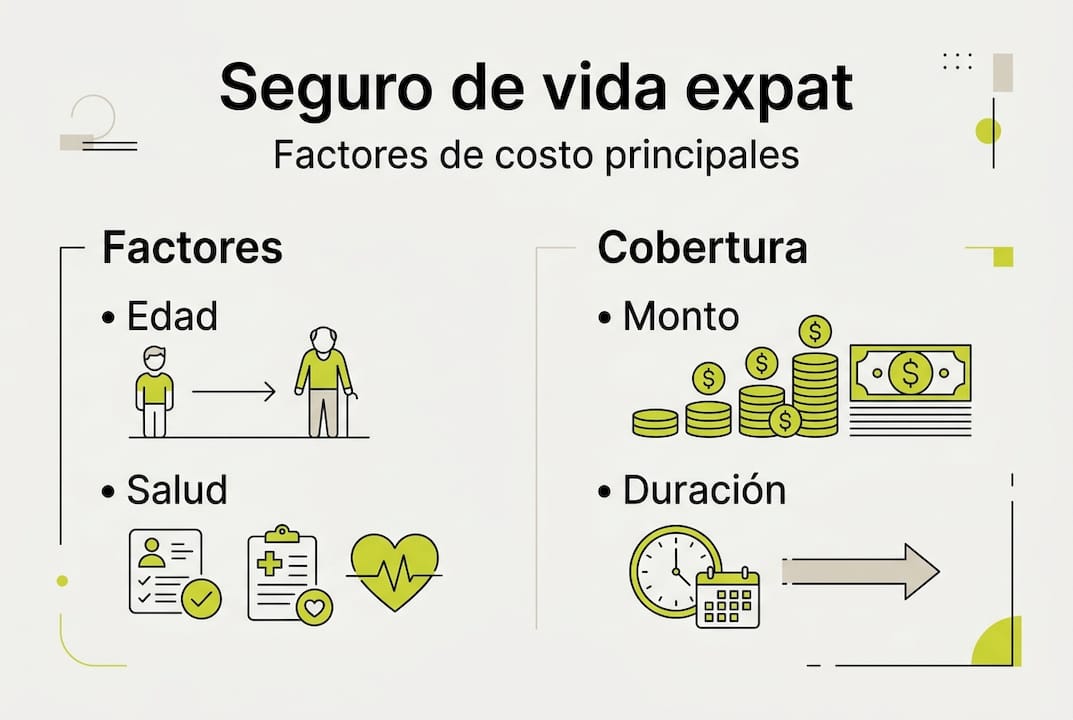

Factores de costo y consejos para elegir la mejor cobertura al mejor precio

Comprender qué determina el costo de tu seguro de vida internacional te permite optimizar tu inversión sin sacrificar protección esencial. Los factores principales que influyen en tu prima anual incluyen edad al momento de contratación, historial médico completo, monto de cobertura solicitado y duración del término.

La edad es el factor más significativo porque el riesgo de mortalidad aumenta exponencialmente con cada década. Un hombre de 30 años no fumador puede obtener $500,000 USD de cobertura por aproximadamente $400-600 anuales, mientras el mismo monto para alguien de 50 años cuesta $1,800-2,500 anuales. Contratar temprano fija primas más bajas durante todo el período de cobertura.

Tu historial médico y hábitos de vida impactan directamente el riesgo que representas. Fumadores pagan primas 200-300% más altas que no fumadores del mismo grupo etario. Condiciones como diabetes, hipertensión o colesterol elevado incrementan costos según su severidad y control. Mantener peso saludable y resultados médicos favorables puede calificarte para categorías preferenciales con descuentos sustanciales.

| Perfil | Edad | Cobertura | Prima anual estimada | Duración |

|---|---|---|---|---|

| Hombre sano, no fumador | 30 años | $500,000 USD | $450-600 | 20 años |

| Mujer sana, no fumadora | 35 años | $750,000 USD | $600-800 | 25 años |

| Hombre fumador | 40 años | $500,000 USD | $1,400-1,800 | 15 años |

| Mujer con condición controlada | 45 años | $1,000,000 USD | $2,200-2,800 | 20 años |

El seguro de vida internacional típicamente cuesta más que pólizas domésticas por varias razones estructurales. Las aseguradoras asumen mayor complejidad administrativa al gestionar reclamos en múltiples jurisdicciones con diferentes marcos legales. Los costos de verificación médica internacional son superiores, especialmente en países donde las redes afiliadas son limitadas. Además, la diversificación geográfica de riesgos requiere reservas de capital más altas para cumplir regulaciones de solvencia.

Para optimizar tu inversión:

- Revisa tus necesidades reales cada 2-3 años y ajusta cobertura según cambios vitales

- Considera pólizas temporales renovables en lugar de whole life si tu situación es transitoria

- Agrupa seguros de vida con pólizas de salud del mismo proveedor para descuentos multiproducto

- Compara al menos 4-5 proveedores especializados antes de decidir

- Pregunta por descuentos para profesionales, asociaciones de expatriados o grupos corporativos

Consejo profesional: Trabaja con brokers especializados en seguros internacionales que tengan acceso a múltiples aseguradoras. Pueden negociar primas más competitivas y encontrar opciones con flexibilidad de pago en múltiples divisas, reduciendo costos de conversión cambiaria a lo largo del tiempo.

Para información detallada sobre seguro internacional precio guía expats viajeros, explora comparativas actualizadas que reflejan tendencias de mercado y nuevas opciones de proveedores emergentes con estructuras de costo más competitivas.

Protege tu futuro con opciones confiables de seguro internacional

Ahora que comprendes los tipos de seguros, el proceso de contratación y los factores que afectan costos, es momento de dar el siguiente paso hacia la protección real de tu familia. En Unparalleled Global Benefits nos especializamos en conectar expatriados y viajeros internacionales con soluciones de seguro de vida diseñadas específicamente para tu estilo de vida móvil.

Nuestra experiencia en el mercado internacional nos permite ofrecerte acceso a proveedores premium con cobertura en más de 180 países, procesos de contratación completamente digitales y flexibilidad para ajustar tu póliza según cambios en tu situación. Trabajamos con las principales aseguradoras globales para garantizar que recibas protección confiable sin importar dónde te lleve tu carrera o aventuras.

Explora nuestras opciones de international expat health insurance que complementan perfectamente tu cobertura de vida, creando un escudo integral de protección. Nuestra guía sobre selecting the right expat insurance provider te ayudará a evaluar proveedores con criterios profesionales. Consulta nuestro directorio de top insurers para comparar opciones de las aseguradoras más confiables del mercado internacional.

Preguntas frecuentes sobre seguro de vida internacional

¿Qué documentos necesito para contratar un seguro de vida internacional?

Necesitas pasaporte vigente, comprobante de residencia en tu país actual, declaración de ingresos reciente y registros médicos de los últimos 2-3 años. Algunos proveedores también solicitan traducción certificada de documentos si no están en inglés. Para coberturas superiores a $500,000 USD, prepárate para proporcionar información financiera adicional que justifique el monto solicitado.

¿Puedo cambiar de país y mantener mi cobertura?

La mayoría de seguros de vida internacionales permiten cambios de residencia sin perder cobertura, siempre que notifiques a tu aseguradora dentro del plazo establecido. Tu prima puede ajustarse según el nivel de riesgo del nuevo país de residencia. Países bajo sanciones internacionales o zonas de conflicto activo generalmente quedan excluidos y pueden suspender temporalmente tu cobertura hasta que te mudes a una ubicación cubierta.

¿Qué ocurre si oculto información médica al contratar?

Ocultar información médica constituye fraude de seguro y da derecho a la aseguradora a negar completamente el reclamo de tus beneficiarios. Durante la investigación de reclamos, las aseguradoras revisan exhaustivamente historiales médicos y pueden descubrir omisiones que invalidan la póliza. La sinceridad absoluta durante la solicitud es la única forma de garantizar que tu familia reciba protección cuando la necesite.

¿Cómo comparar entre varias pólizas internacionales?

Compara monto de cobertura, prima anual total, países incluidos y excluidos, exclusiones específicas por actividades o profesiones, y flexibilidad para ajustar términos. Solicita documentos completos de términos y condiciones, no solo folletos promocionales. Utiliza brokers especializados que puedan explicar diferencias técnicas entre productos y negociar mejores condiciones en tu nombre.

¿Cuál es la vigencia típica de estos seguros y cómo renovarlos?

Los seguros temporales tienen vigencia de 10-30 años según el término contratado, con opción de renovación al vencimiento. Las pólizas vitalicias permanecen activas mientras pagues las primas establecidas, sin necesidad de renovación. La mayoría de proveedores internacionales ofrecen renovación garantizada sin examen médico adicional, aunque la prima puede ajustarse según tu edad al momento de renovar y cambios en el perfil de riesgo del país donde resides.

Recomendación

- Cómo obtener seguro de vida en el extranjero fácilmente – Unparalleled Global Benefits

- Tipos de seguro internacional 2025: Guía para expatriados y viajeros

- Requisitos para seguro de expatriados: guía práctica global – Unparalleled Global Benefits

- Seguro internacional precio: guía expats y viajeros 2026 – Unparalleled Global Benefits